Banca Finnat ha aggiornato le stime sul titolo AMM, confermando la raccomandazione “Buy” e alzando il target price da 6 a 6,42 euro. Un prezzo obiettivo che incorpora un potenziale upside del 101% rispetto alla chiusura di mercoledì 23 ottobre a 3,185 euro.

L’update dello studio societario segue la pubblicazione dei risultati del primo semestre 2019, chiusi con un valore della produzione di 7,4 milioni (+51,4% a/a) e con un Ebitda più che raddoppiato a 1,4 milioni (+108,6% a/a; Ebitda margin al 18,4%).

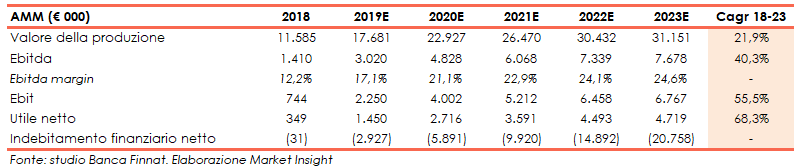

Entrando nei dettagli della valutazione, quest’ultima è stata condotta dagli analisti attraverso il metodo dei DCF, con previsione esplicita dei risultati al 2023.

I ricavi consolidati raggiungeranno 31,1 milioni nel 2023 (cagr 18-23 al 21,9%), trainati dalla crescita della business unit “Mobile Marketing & Mobile Service” (26,5 milioni nel 2023 vs 15,8 milioni attesi nel 2019). L’Ebitda salirà fino a 7,7 milioni (cagr18-23 al 40,3%), con una marginalità al 24,6% nell’ultimo anno stimato. Nel periodo la posizione finanziaria netta migliorerà fino ad arrivare a una liquidità netta di 20,7 milioni.

Nel report gli analisti hanno ricordato inoltre le recenti acquisizioni messe a segno della società, come l’acquisto del 70% del capitale di Cinevision, attiva nel settore della messaggistica A2P, e l’acquisto del 51% di “LeadBI”, attiva nel comparto del marketing automation.

Operazioni che si confermano in linea con le strategie di sviluppo societarie, che prevedono oltre ad una crescita per linee interne, proprio una crescita per vie esogene, attraverso l’acquisizione di aziende di settore, con una clientela small business, e di società con un business model simile ad alto potenziale.