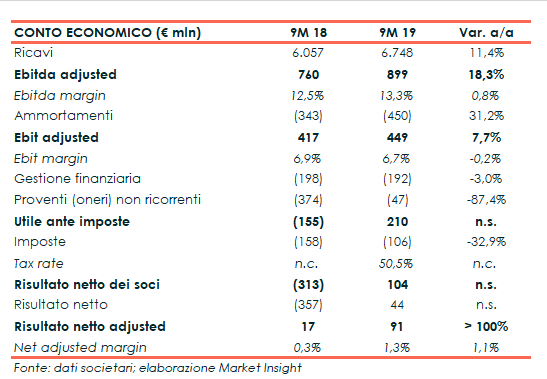

Saipem ha chiuso i primi nove mesi del 2019 con ricavi in crescita dell’11,4% a 6,7 miliardi grazie allo sviluppo diffuso in tutte le linee di business. Progresso che ha contribuito anche all’incremento dell’Ebitda adjusted a 899 milioni (+18,3%) e del relativo margine al 13,3 per cento. Il periodo si è quindi chiuso con un utile netto adjusted più che quadruplicato a 91 milioni. Al lordo degli oneri non ricorrenti, scesi da 374 a 47 milioni, il risultato netto dei soci passa da una perdita di 313 milioni a un utile di 104 milioni. In miglioramento anche l’indebitamento finanziario netto, sceso a 1.421 milioni. Infine, confermata la guidance.

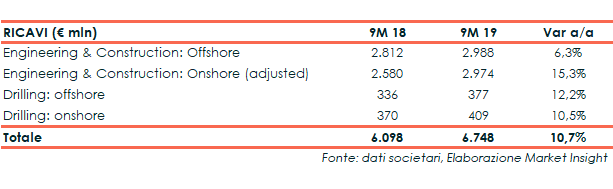

Nei primi nove mesi dell’anno i ricavi di Saipem sono cresciuti dell’11,4% a 6.748 milioni, rispetto al pari periodo del 2018, grazie alla crescita registrata in tutti i business del gruppo.

La divisione E&C Onshore ha infatti rilevato un incremento del 15,3% a 2.974 milioni mentre l’E&C Offshore ha messo a segno un +6,3% a 2.988 milioni, entrambi grazie ai maggiori volumi sviluppati in alcune importanti aree geografiche.

Crescita a doppia cifra per il Drilling Offshore (+12,2% a 377 milioni), grazie ai maggiori giorni di attività di alcuni mezzi inattivi nei 9M 18, e del Drilling Onshore (+10,5% a 409 milioni) per i maggiori volumi sviluppati in Arabia Saudita e Sud America.

Crescita a doppia cifra per il Drilling Offshore (+12,2% a 377 milioni), grazie ai maggiori giorni di attività di alcuni mezzi inattivi nei 9M 18, e del Drilling Onshore (+10,5% a 409 milioni) per i maggiori volumi sviluppati in Arabia Saudita e Sud America.

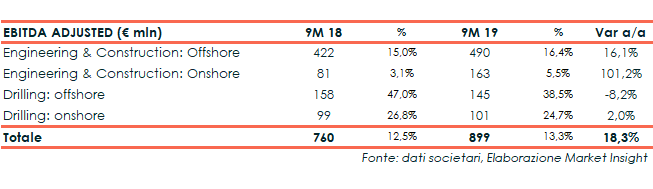

Nella gestione operativa l’Ebitda adjusted è cresciuto del 18,3% a 899 milioni, portando l’incidenza sui ricavi al 13,3% (+80 basis point) grazie principalmente all’eccellente efficienza operativa dell’E&C Onshore, oltre al contributo positivo per 114 milioni derivante dall’applicazione dell’IFRS 16.

A livello di singoli business, l’E&C Onshore ha più che raddoppiato il risultato a 163 milioni con un margine cresciuto di 240 punti base al 5,5% mentre l’E&C Offshore ha rilevato un incremento del 16,1% a 490 milioni con un margine salito al 16,4% (+140 basis point).

A livello di singoli business, l’E&C Onshore ha più che raddoppiato il risultato a 163 milioni con un margine cresciuto di 240 punti base al 5,5% mentre l’E&C Offshore ha rilevato un incremento del 16,1% a 490 milioni con un margine salito al 16,4% (+140 basis point).

Leggero progresso anche per il Drilling Onshore a 101 milioni (+2%), con una marginalità però in calo, mentre il Drilling Offshore ha riportato un calo dell’8,2% a 145 milioni.

L’Ebit adjusted è invece aumentato del 7,7% a 449 milioni, con un’incidenza sul fatturato del 6,7% (-20 basis point), frenato dai maggiori ammortamenti legati all’introduzione dell’IFRS 16 per 104 milioni.

Il periodo si è quindi chiuso con un utile netto adjusted pari a 91 milioni, più che quadruplicato rispetto ai 17 milioni dei 9M 2018 grazie anche al leggero miglioramento della gestione finanziaria.

Al lordo degli oneri straordinari, passati a 47 milioni dai 374 milioni dell’anno precedente (gravati da importanti svalutazioni di immobilizzazioni e circolante), il risultato netto dei soci risulta positivo per 104 milioni a fronte della perdita di 313 milioni dei 9M 2018.

Da inizio anno inoltre il gruppo ha riscontrato una forte raccolta ordini, rafforzata ulteriormente da 4,4 miliardi di nuovi contratti acquisiti nel terzo trimestre che portano l’order intake complessivo a 13,9 miliardi (6,1 miliardi nei 9M 2018).

Il portafoglio ordini al 30 settembre 2019, escluse le società non consolidate, ammonta dunque a 19,8 miliardi (12,6 miliardi lo scorso 31 dicembre) di cui 4,8 miliardi nell’E&C Offshore, 13,7 miliardi nell’E&C Onshore, 821 milioni nel Drilling Offshore e 492 milioni nel Drilling Onshore.

Includendo anche il portafoglio delle società non consolidate, il backlog raggiunge i 23,8 miliardi.

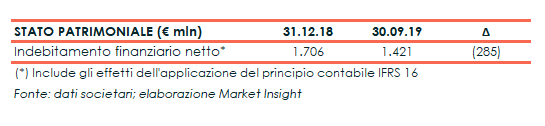

Dal lato patrimoniale l’indebitamento finanziario netto, al lordo degli effetti dell’introduzione dell’IFRS 16, scende a 1.421 milioni rispetto ai 1.706 milioni rilevati a fine 2018.

Dal lato patrimoniale l’indebitamento finanziario netto, al lordo degli effetti dell’introduzione dell’IFRS 16, scende a 1.421 milioni rispetto ai 1.706 milioni rilevati a fine 2018.

Al netto del nuovo principio contabile, che comporta maggior debito per 494 milioni, risulta invece pari a 927 milioni.

Infine, il management ha confermato la guidance 2019, che prevede ricavi a circa 9 miliardi, l’Ebitda adjusted al di sopra del 10% e l’indebitamento finanziario netto ante IFRS 16 al di sotto degli 800 milioni.

Limato leggermente invece il target sugli investimenti tecnici da 500 a 450 milioni, di cui 229 milioni già sostenuti.