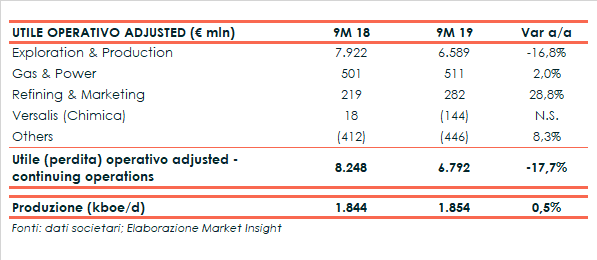

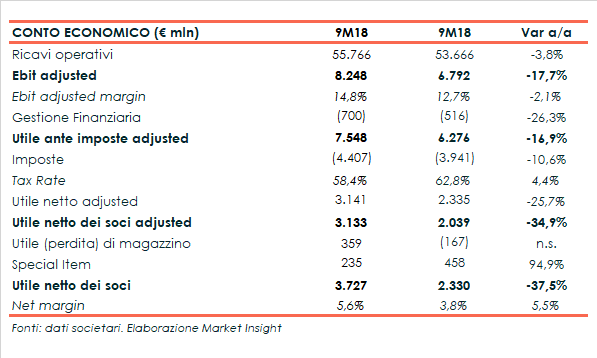

Nei primi nove mesi del 2019 il fatturato consolidato di Eni è leggermente diminuito a 53,7 miliardi, mentre l’Ebit adjusted è diminuito del 17,7% a 6,792 milioni, scontando in particolare il minor risultato del business E&P (-16,8% a 6.589 milioni).

A parità di perimetro, escludendo l’effetto dell’introduzione dell’IFRS 16 e l’effetto scenario, l’Ebit adjusted dell’E&P cresce del 7%, mentre quello complessivo mostra un incremento del 4 per cento.

L’Ebit risente infatti della diversa base di confronto, che nei 9M 2018 poteva beneficiare del risultato di Eni Norge, oggetto di business combination con Point Resources in Var Energi e ora contabilizzata nelle partecipazioni.

Il risultato è stato inoltre appesantito da uno scenario più sfavorevole sul mercato petrolifero, con il prezzo di riferimento del Brent attestatosi nel periodo su una media di 64,66 $/bl rispetto ai 72,13 $/bl dell’anno precedente (-10%).

Il prezzo medio di vendita di Eni è inoltre sceso da 66,95 a 59,34 $/bl per quanto riguarda il petrolio (-11%), mentre è aumentato da 173 a 176 $/migliaia di metri cubi per quanto riguarda il Gas Naturale (+2%).

La divisione Gas & Power ha invece mostrato un leggero incremento a 511 milioni (+2%) in scia alla forte crescita del business retail (+46%), in grado di compensare le minori vendite di GNL.

Cresce anche il business Refining & Marketing, con l’Ebit adjusted salito a 282 milioni (+28,8%) grazie al buon andamento del marketing e alla ripresa della raffinazione, parzialmente frenati dal deterioramento della redditività delle lavorazioni complesse.

Peggiora invece il risultato di Versalis che passa da un risultato operativo adjusted positivo per 18 milioni a uno negativo per 144 milioni, scontando uno scenario ancora depresso.

Il periodo si è chiuso con un utile netto dei soci adjusted in calo del 34,9% a 2.039 milioni, scontando anche il maggiore tax rate mentre si è rilevato un miglioramento a livello di gestione finanziaria.

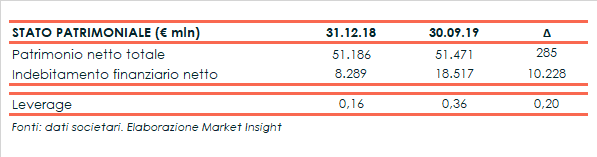

Dal lato patrimoniale l’indebitamento finanziario netto al 30 settembre si è attestato a 18,5 milioni, in aumento rispetto agli 8,3 miliardi di fine 2018 anche in relazione ai 5,7 miliardi di maggior debito inerenti all’introduzione dell’IFRS 16.

Dal lato patrimoniale l’indebitamento finanziario netto al 30 settembre si è attestato a 18,5 milioni, in aumento rispetto agli 8,3 miliardi di fine 2018 anche in relazione ai 5,7 miliardi di maggior debito inerenti all’introduzione dell’IFRS 16.

Al netto di tale effetto, l’indebitamento sale a 12,7 miliardi e incorpora tra l’altro il pagamento di dividendi e il buyback per 3,4 miliardi, l’acquisizione del 20% di ADNOC Refining per 2,9 miliardi e 5,6 miliardi per investimenti netti.

Il flusso di cassa operativo è stato invece pari a 8,7 miliardi.

Per fine anno, il management prevede un livello produttivo medio di 1,87-1,88 milioni di boe/giorno in uno scenario di 62 dollari/barile, previsto quindi ancora in crescita dopo l’accelerazione rilevata nel terzo trimestre.

Il target operativo della divisione G&P è stato rivisto anch’esso al rialzo da 500 a 600 milioni, mentre sono stati abbassati gli obiettivi per il margine di raffinazione di breakeven da 4,4 a 5,2 dollari/barile e per il risultato operativo del R&M da 500 a 400 milioni.

La società ha infine reiterato la cash neutrality a 55 $/bl al netto dell’IFRS 16 (52 $/bl post IFRS 16) e la guidance sul Capex a 8 miliardi.