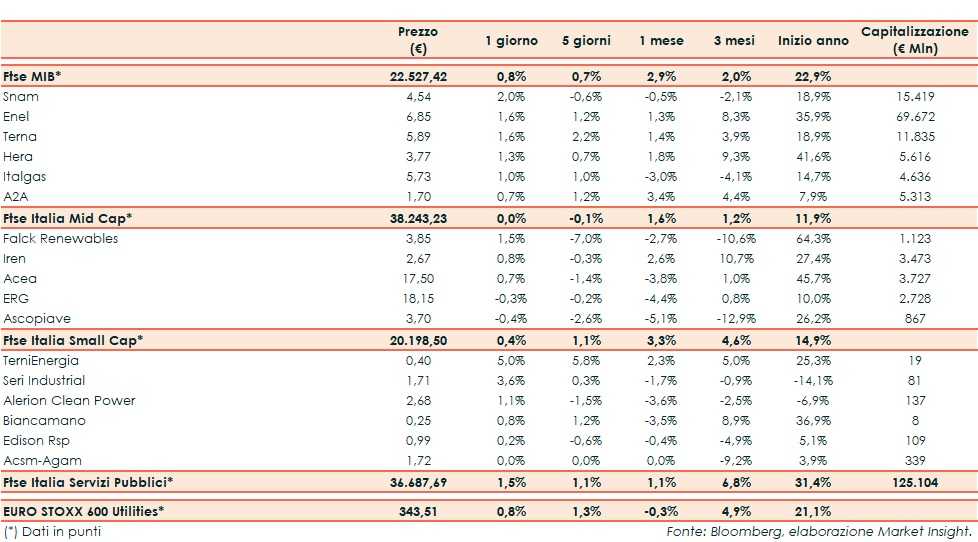

Ieri il Ftse Italia Servizi Pubblici ha riportato un +1,5%, al di sopra del corrispondente indice europeo di confronto (+0,8%).

Acquisti sulle borse europee, nel giorno dell’ultima riunione della Bce presieduta da Mario Draghi. Il Ftse Mib ha chiuso in rialzo dello 0,8 per cento.

L’Eurotower ha confermato i tassi su livelli attuali o inferiori finché l’inflazione non convergerà verso il target del 2%, oltre agli acquisti netti di asset per 20 miliardi al mese a partire da novembre.

Nella successiva conferenza stampa, Mario Draghi ha parlato anche di Brexit, sottolineando che la minore probabilità di uscita senza accordo ha migliorato la situazione.

Dall’agenda macro sono giunti i dati preliminari di ottobre dell’eurozona sull’attività manifatturiera, ancora penalizzata dalla Germania e sul settore dei servizi, con un rafforzamento soprattutto in Francia.

Sull’obbligazionario, lo spread Btp-Bund resta poco mosso a 130 punti base, con il rendimento del decennale italiano allo 0,9 per cento.

Giornata complessivamente positiva anche per il settore Utility e Rinnovabili, dopo le vendite della seduta precedente.

Tra le Big, la migliore è stata Snam (+2%), seguita da Enel e Terna (+1,6%).

La controllata russa del colosso elettrico ha comunicato i risultati operativi relativi al periodo luglio-settembre 2019, oltre a quelli cumulati relativi ai primi nove mesi dell’anno in corso, che sono risultati complessivamente in calo rispetto ai rispettivi periodi di confronto.

Tra le Mid, Iren (+0,8%) presenterà un’offerta non vincolante per gli asset della divisione Ambiente di Unieco e un’offerta vincolante per tutta Sorgenia.

Tra i titoli a minore capitalizzazione, in luce TerniEnergia (+5%), che ha sottoscritto un accordo di collaborazione con Ailux, digital connection company, per sviluppare soluzioni innovative per i servizi di aggregazione di flessibilità delle risorse elettriche (UVAM).