nel 2024")

male Stellantis (-3,3%)")

Impossibile non prendere atto della delicatezza degli equilibri politici vista la svolta a destra umbra dopo cinquant’anni di continuità.

Benché il test elettorale rappresenti un campione piccolo e non rappresentativo, resta il valore simbolico della risposta ufficiale della piazza dopo l’insediamento del Conte-bis e l’alchimia dell’inedita coalizione di sostegno.

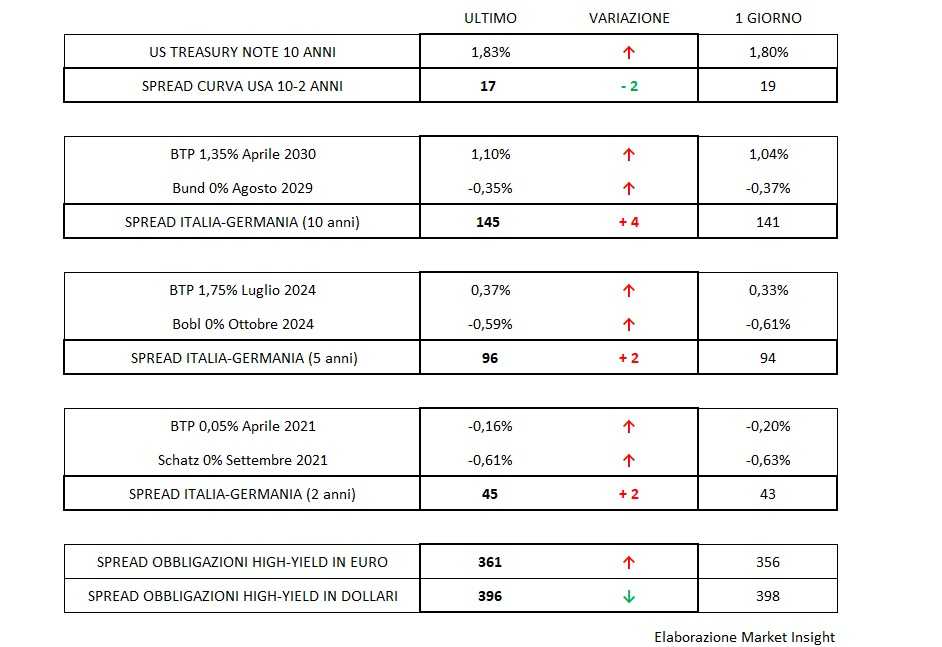

Lo spread del Btp registra la reazione a caldo della notizia con un valore di 145 come derivazione diretta di un rendimento che tocca l’1,10% a fronte di un Bund che si muove pure al rialzo ma di soli due centesimi.

In una prospettiva internazionale, l’attenzione si sposta invece sulle Banche Centrali, americana e giapponese.

Anticipato di una settimana dalla Bce, dopodomani Jerome Powell svelerà al mercato se la massima istituzione monetaria internazionale si risolverà, come è dato da molti per scontato, già mercoledì per una nuova sforbiciata dei tassi prima della fine dell’anno.

L’ultima riunione del Fomc (Federal Open Market Committee) aveva rivelato un atteggiamento compatto, ma non unanime ed è possibile che questa dissonanza riemerga anche in settimana considerati i dati macroenomici che, da un lato, mostrano un rallentamento nel mondo manifatturiero, ma dall’altro una insperata solidità nella fiducia e consumi dei consumatori.

Difficile immaginare, tuttavia, che la Fed prenda ancora tempo, anche se il Presidente Trump può sfoggiare il fresco successo politico dell’eliminazione del leader dell’Isis Abu Bak al-Baghdadi senza necessità di spettacolarizzare le critiche a Powell per l’eccessiva prudenza nell’usare la leva monetaria.

A seguire, nella settimana, la scelta della Bank of Japan sempre in forte impasse di fronte a quella voce “inflazione” che sembra scomparsa dall’economia del Sol Levante, nonostante gli sforzi operati da Kuroda e i suoi predecessori.

In sintesi, il dollaro inaugura la settimana all’insegna di una rinnovata robustezza riposizionandosi abbondantemente al di sotto della figura di 1,11 dove era rimasto fino a venerdì mentre sugli spread dei corporate high-yield si registra ancora una fotografia sfocata con i titoli in euro e in dollari che scambiano la staffetta riprendendosi i primi 5 centesimi (spread in risalita a 361 punti base), limandone i secondi un paio per portarsi a 396.