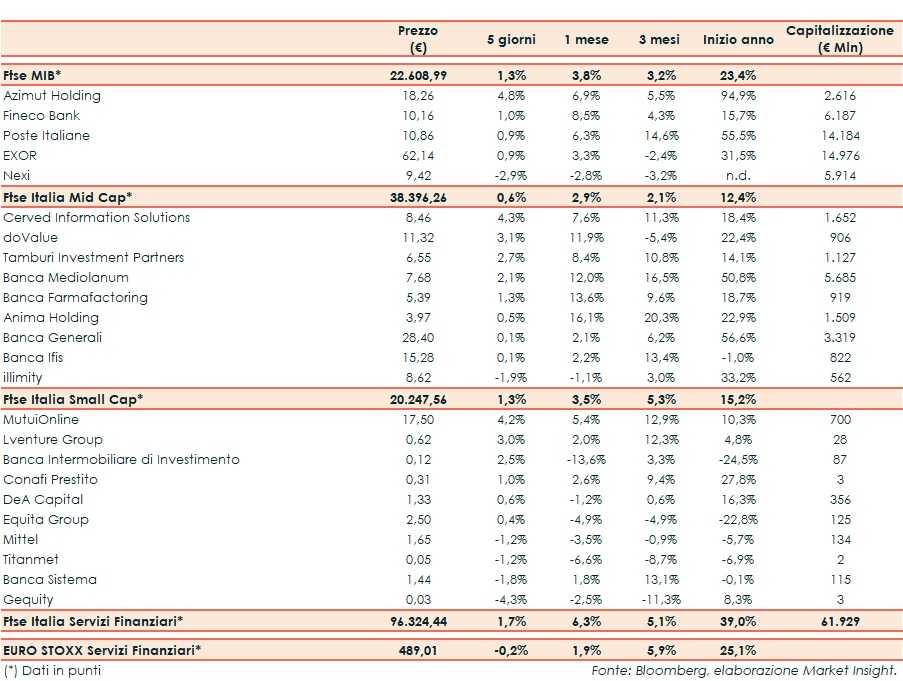

Il Ftse Italia Servizi Finanziari termina l’ottava con un guadagno dell’1,7% e in direzione opposta rispetto all’analogo europeo (-0,2%), beneficiando degli acquisti sul comparto bancario (+0,8%) e uniformandosi al Ftse Mib (+1,3%).

Sullo sfondo permangono i timori per il rallentamento della crescita globale, soprattutto a causa della diatriba commerciale a colpi di dazi tra Stati Uniti e Cina, con le due superpotenze che però hanno ripreso i negoziati e raggiunto un accordo di massima, che potrebbe essere parzialmente ratificato nelle prossime settimane.

Intanto, è stata raggiunta un’intesa tra Regno Unito e Unione Europea sulla Brexit, che deve però essere ratificata dal Parlamento britannico.

Nel frattempo la Bce, nell’ultima riunione presieduta da Mario Draghi, ha confermato la politica monetaria ultra accomodante.

Sul fronte italiano, il Governo ha ultimato i dettagli del documento sulla manovra 2020, inviato alla Commissione UE, la quale ha chiesto chiarimenti in proposito, precisando che la traiettoria di riduzione del debito potrebbe andare contro le regole europee, rilievi al quale l’esecutivo ha risposto che non c’è uno scostamento significativo.

L’andamento positivo del settore creditizio ha impattato anche sui titoli dell’asset management, tra i quali si mette in luce Azimut (+4,8%) sul Ftse Mib. Bene Fineco (+1%).

Sul listino principale frena Nexi (-2,9%), con il Governo che ha rinviato le misure allo studio per favorire i pagamenti elettronici.

Tra le Mid Cap tiene Banca Ifis (+0,1%), mentre si avvicina la scadenza del 31 ottobre per il dialogo in esclusiva con Credito Fondiario. Ok Cerved (+4,3%) e doValue (+3,1%), che secondo rumor di stampa potrebbero essere coinvolte in un’operazione di de-risking con Popolare Sondrio.

Tra le Small Cap risale Banca Intermobiliare (+2,5%), i cui conti continuano a essere deboli che secondo rumor di stampa avrebbe ricevuto una moral suasion da parte di Bankitalia per un’aggregazione.