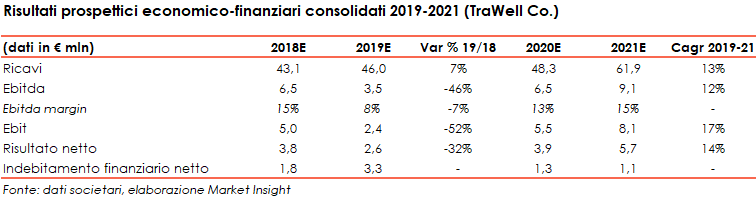

Il nuovo piano industriale 2019-2021 approvato da Trawell Co prevede per il 2021 ricavi per 61,9 milioni, un Ebitda pari a 9,1 milioni (con il relativo margine al 15%), un utile netto di 5,7 milioni e un indebitamento finanziario netto di 1,1 milioni.

Il tasso medio annuo di crescita atteso per il periodo 2018-2021 è pari al 13% per i ricavi e al 12% per l’Ebitda, mentre per Ebit e risultato netto sono previsti rispettivamente al 17% e al 14% all’anno fino al 2021.

2019

Scendendo nel dettaglio dei singoli anni, la crescita stimata dei ricavi tra 2019 e 2018 (+7% a 46 milioni) deriva prevalentemente dall’inclusione dei fatturati delle società del gruppo Pack&Fly (lo scorso anno consolidato, per un fattore tecnico, solo nei margini e non nel fatturato nel primo semestre).

L’Ebitda, previsto in calo da 6,5 a 3,5 milioni, sconta prevalentemente componenti non ricorrenti (quali l’avvio di nuove concessioni -Lima-, la chiusura di concessioni in Brasile e Polonia rivelatesi non profittevoli, costi cessanti relativi a spese di gestione e di consulenza), oltre al mancato effetto incrementale dei mondiali di calcio sulla controllata russa, nonché il deconsolidamento della marginalità di Sos Travel.

L’incremento dell’indebitamento finanziario netto, da 1,8 a 3,3 milioni, risente dell’uscita della cassa di Sos Travel, società non più nel perimetro di consolidamento, e dell’indebitamento nella parte terminale dell’anno con Sberbank per l’acquisizione della società Fly Pack operativa sul Terminal D dello scalo di Sheremetyevo.

Si ricorda che le stime relative al 2019, nel piano approvato il 28 novembre 2018, prevedevano ricavi pari a 51,6 milioni, un Ebitda pari a 8,8 milioni, un Ebit di 8,1 milioni, un risultato d’esercizio pari a 5,7 milioni e un indebitamento netto di 1,2 milioni.

2020

Nel 2020 i ricavi, attesi a 48,3 milioni, beneficeranno dell’inclusione su base annua del fatturato aggiuntivo di Fly Pack, acquisita a fine 2019. L’incremento dell’Ebitda (da 3,5 a 6,5 milioni) è imputabile a tre principali componenti già “portate a casa”.

Innanzitutto, la rimozione degli eventi non ricorrenti incorsi nel 2019, per 1,3 milioni e la marginalità aggiuntiva prodotta dalla società Fly Pack, per 0,7 milioni. Inoltre, si vedranno gli effetti del piano di riduzione dei costi di struttura e operativi, lanciato a luglio 2019 e completato ad ottobre, che svilupperà per intero i suoi benefici nell’anno 2020.

L’indebitamento finanziario netto, previsto in calo a 1,3 milioni, migliorerà attraverso la naturale progressione dei rimborsi dei finanziamenti in atto.

2021 e politica dei dividendi

Lo scalino tra il 2020 ed il 2021 sarà realizzato attraverso l’acquisizione di almeno uno dei potenziali target con i quali sono attualmente in corso contatti. Pertanto, la crescita stimata dei ricavi deriva dall’inclusione del fatturato della società target e l’Ebitda beneficerà della relativa marginalità apportata da quest’ultima.

L’indebitamento finanziario netto, atteso a 1,1 milioni, sconta il nuovo finanziamento ipotizzato per l’acquisizione della società target, realizzata con pagamento cash per il 50% e con un aumento di capitale dedicato di Trawell Co per il rimanente 50%, ampiamente bilanciato dalla generazione di cassa del business.

Per quanto riguarda la politica dei dividendi, alla luce della costante attenzione alle opportunità di investimento societarie, per gli anni 2019-21 Trawell Co ritiene di conservare le risorse finanziarie rivenienti dalla gestione.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Trawell Co