ValueTrack ha abbassato leggermente il fair value assegnato alle azioni Vimi Fasteners da 2,8 a 2,4 euro, corrispondente a un potenziale upside del 15% rispetto al prezzo di chiusura di venerdì scorso a 2,09 euro.

Nei primi sei mesi dell’anno Vimi Fasteners ha accelerato nel processo di diversificazione. A livello di ricavi positivo il contributo di Oil & Gas (+8% per MF Inox) e Aerospazio.

Un miglioramento che ha solo parzialmente controbilanciato la contrazione della divisione Agricolture e del settore Automotive, dove la frenata e il calo dei volumi si dovrebbero prolungare più a lungo di quanto inizialmente previsto.

Un andamento che ha impattato sia a livello di top line che sulla marginalità, appesantita anche dai lavori relativi alla riorganizzazione dello stabilimento produttivo.

Sia il rallentamento dell’Automotive sia il migliore andamento degli altri mercati di sbocco del gruppo (in particolare Oil & Gas e Aerospace) sono stati incorporati nell’aggiornamento delle stime per i prossimi esercizi.

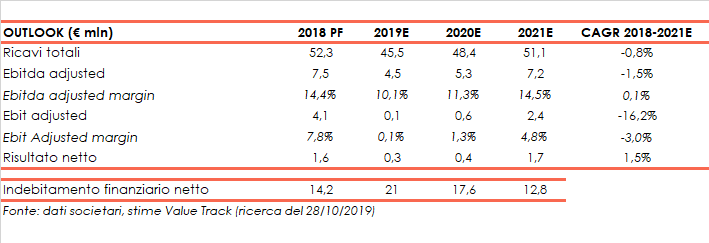

Esercizi in cui ValueTrack ha rivisto al ribasso i target sulle vendite e, di conseguenza, le precedenti indicazioni sull’Ebitda. Alzato invece l’outlook sul debito, appesantito dal cash flow negativo del primo semestre e dagli ulteriori investimenti previsti entro fine anno.

Un fattore, quest’ultimo, che dovrebbe limitare le opzioni di M&A allo spazio per piccole e selezionate acquisizioni, anche nel breve termine.

La boutique finanziaria si attende dunque un 2H 2019 ancora difficile, che dovrebbe portare Vimi Fasteners a chiudere l’anno con ricavi totali per 45,5 milioni (vs 49,2 milioni indicati in precedenza) e un Ebitda di 4,5 milioni (vs 6,7 milioni) con un margine del 10,1 per cento.

L’utile netto è invece previsto a 0,3 milioni (vs 1,7 milioni), mentre l’indebitamento finanziario netto dovrebbe attestarsi a 21 milioni (vs 17,2 milioni).

Il 2020 dovrebbe quindi mostrare un leggero miglioramento, per dare poi il via a un recupero più marcato a partire dal 2021.

Tra due anni i ricavi dovrebbero quindi raggiungere i 51,1 milioni (vs 55 milioni), l’Ebitda i 7,2 milioni (vs 8,6 milioni) con un margine (14,5%) che dovrebbe riportarsi sopra i livelli del 2018.

L’utile netto è invece stimato a 1,7 milioni (vs 2,8 milioni), mentre la posizione finanziaria netta dovrebbe attestarsi a un debito di 12,8 milioni (vs 8,6 milioni).

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Vimi Fasteners