In un mercato stabile e piuttosto frammentato come quello europeo, Italian Wine Brands mantiene il focus sulla valorizzazione dei brand in portafoglio, la qualità dei prodotti offerti, nonché lo sviluppo di nuovi mercati. La strategia prevede anche la crescita mirata per linee esterne di realtà con competenze specifiche. Il primo semestre 2019 del gruppo vinicolo italiano si è chiuso con ricavi in leggera crescita a 70,1 milioni, un Ebitda di 7,3 milioni (6,1 milioni al 30/6/18) e un utile netto pari a 2,7 milioni (+22% rispetto al risultato del primo semestre del 2018).

Modello di business

Italian Wine Brands (IWB) è un operatore di riferimento nella produzione e distribuzione di vini italiani e prodotti alimentari a livello europeo. Il gruppo realizza i propri prodotti nelle 2 cantine di proprietà (Diano d’Alba (CN) e Torricella (TA)) e li imbottiglia presso lo stabilimento di Diano d’Alba, mentre non si occupa dell’attività agricola.  L’offerta poggia su un’ampia gamma di marchi di proprietà mentre le vendite sono realizzate per circa l’80% sui mercati internazionali. I canali di vendita utilizzati per la distribuzione sono differenti e complementari, il wholesale (catene della grande distribuzione organizzata e Ho.Re.Ca.) e il distance selling (consumatore finale attraverso vendita sul web, direct mailing e teleselling).

L’offerta poggia su un’ampia gamma di marchi di proprietà mentre le vendite sono realizzate per circa l’80% sui mercati internazionali. I canali di vendita utilizzati per la distribuzione sono differenti e complementari, il wholesale (catene della grande distribuzione organizzata e Ho.Re.Ca.) e il distance selling (consumatore finale attraverso vendita sul web, direct mailing e teleselling).

Ultimi avvenimenti

A conferma della vocazione internazionale, il gruppo ha deciso di allargare la propria area all’America latina e ai Paesi Caraibici. La nota specifica che “I mercati più interessanti per il vino italiano in quella zona geografica sono quello brasiliano e messicano e che già da dicembre, i prodotti con marchio Grande Alberone saranno in distribuzione in Brasile attraverso il sito di e-commerce più importante: evino.com.br”.

Di recente IWB ha inoltre annunciato il lancio di Poggio del Concone, un nuovo marchio di vini toscani, nato con la vendemmia 2018. I mercati di introduzione saranno Svizzera e Germania, mentre in Italia sarà disponibile ai consumatori finali sul sito di e-commerce del gruppo. Nella primavera del 2020 verrà lanciata sul mercato una edizione limitata di questo vino, sempre dell’annata 2018, che rappresenterà il flagship wine dei vini toscani di IWB.

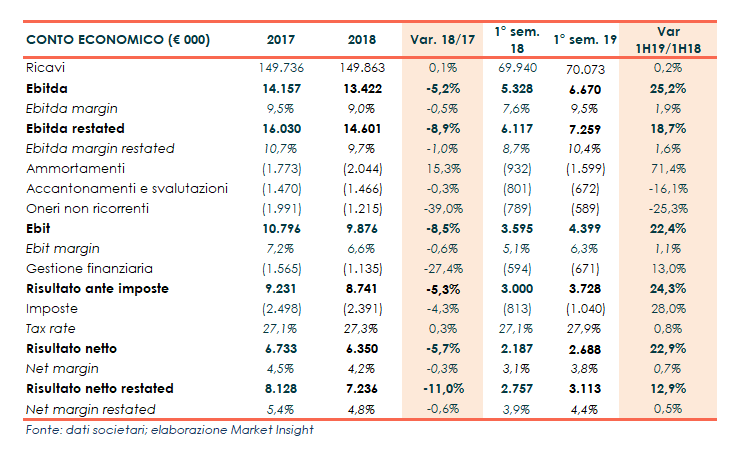

Conto Economico

Stabile nel periodo a 70 milioni (+0,2% a/a) il fatturato del gruppo, contraddistinto dall’ulteriore rafforzamento oltrefrontiera e dalla leggera flessione del mercato domestico. Si rileva in particolare lo sviluppo delle vendite web, aumentate su base annua del 22% a 5,6 milioni.

I risultati del primo semestre 2019 riflettono la prima applicazione dell’IFRS 16, con un impatto positivo di 531 mila euro sull’Ebitda e negativo sull’Ebit e sull’utile netto rispettivamente per 52mila e 228mila euro.

Sul fronte dei margini l’Ebitda restated, al lordo di oneri non ricorrenti per 0,6 milioni (0,8 milioni al 30/6/18), si attesta a 7,3 milioni (+19%) con una marginalità al 10,4%; +25% a 6,7 milioni (marginalità al 9,6%), al netto dell’effetto positivo dell’IFRS 16. Tale andamento ha beneficiato di un calo dei prezzi delle materie prime, dopo l’abbondante vendemmia del 2018, oltre che di un crescente appeal dei prodotti a marchio proprio. A ciò si aggiunge l’ulteriore riduzione dei costi commerciali variabili e di quelli fissi di struttura.

L’Ebit si attesta a 4,4 milioni (+22%) e l’utile netto a 2,7 milioni (+13%); 3,1 milioni l’utile restated (+23%). Al netto dell’IFRS 16, il risultato netto di gruppo cifra in 2,9 milioni (+32,5% a/a).

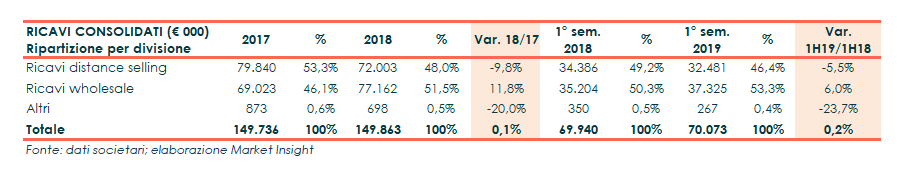

Breakdown ricavi

Nell’ultimo biennio costante e solida si è rivelata la crescita del canale wholesale, che oggi vale 37,3 milioni (+6% rispetto al primo semestre 2018) attestando al 53,3% la propria incidenza sul totale. Risultati ottenuti grazie in particolare al successo dei prodotti a marchio proprio, che rappresentano oggi oltre il 90% delle vendite del canale, all’acquisizione di nuovi accounts, e all’aumento delle vendite verso quelli già esistenti .

Il canale distance selling, diminuito del 5,5% a 32,5 milioni, ha ridotto la propria incidenza in relazione alla progressiva stabilizzazione del business e alla profonda revisione organizzativa dei sistemi di contact center telefonico (inbound) e di customer service, operata nei primi mesi dell’anno, che ha generato un rallentamento del normale flusso di raccolta ordini a febbraio e marzo.

Sul fronte geografico si denota il costante rafforzamento sui mercati internazionali dove sono stati realizzati 54,4 milioni (+1,1%) e il calo sul mercato domestico con vendite sono diminuite del 2,3% a 15,4 milioni. La Germania rappresenta il primo mercato di sbocco oltrefrontiera con 15,8 milioni di vendite (+7%) seguita a corto raggio dalla Svizzera con 12,9 milioni di vendite (+1,5%).

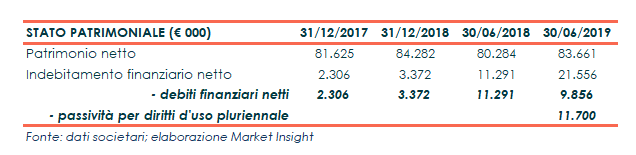

Stato Patrimoniale

La posizione finanziaria netta infra-annuale, strutturalmente più elevata rispetto a fine anno risentendo della stagionalità del business e del ciclo del capitale circolante, cifra in 9,9 milioni, rispetto agli 11,3 milioni del primo semestre 2018, mentre sale a 21,6 milioni includendo le passività per i diritti d’uso derivanti dall’applicazione dell’IFRS 16 pari a 11,7 milioni.

Ratio

I principali indicatori di bilancio manifestano l’equilibrata struttura patrimoniale anche per effetto della buona generazione di cassa, nonostante il primo semestre 2019 rifletta la prima applicazione dell’IFRS che ha avuto in impatto rilevante in particolare sulla posizione finanziaria netta.

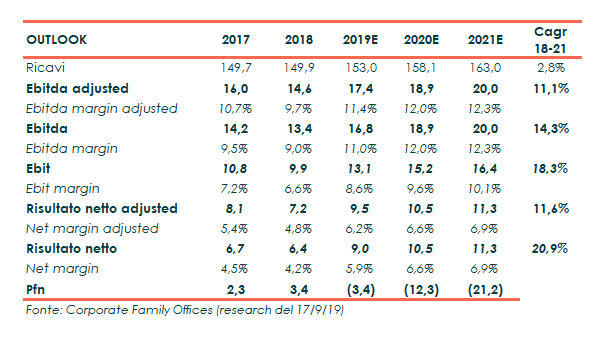

Outlook

Il gruppo proseguirà nell’attuazione di politiche di marketing volte alla valorizzazione dei brand in portafoglio e all’inserimento di nuovi prodotti a elevato valore aggiunto, nonché nello sviluppo di nuovi mercati nella divisione wholesale.

Le linee strategiche permangono orientate al controllo dei costi fissi attraverso operazioni mirate, mantenendo comunque i livelli di qualità ed efficacia del business. Non meno importante è infine il lavoro costante di scouting sul fronte M&A, con attente e approfondite attività di selezione e analisi da parte del management IWB di aziende del settore sia Italiane che estere.

Sul fronte dei numeri, gli analisti di Corporate Family Office nello studio dello scorso 17 settembre hanno mantenuto invariate le proprie stime per il triennio 2019-2021, recependo solo gli effetti derivanti dall’applicazione dell’IFRS 16.

Nel dettaglio, a fine periodo il giro d’affari dovrebbe attestarsi 163 milioni dai circa 150 milioni del trascorso esercizio (cagr +2,8%).

Per quanto riguarda i margini operativi, l’Ebitda adjusted è atteso nel 2021 a 20 milioni, dai 14,6 milioni del 2018 (cagr dell’11%), mentre l’Ebit con un tasso medio annuo di crescita pari al 18,3% è stimato a 16,7 milioni dai 10 milioni circa del 2018.

Nel 2021 l’utile netto adjusted previsto dagli analisti è pari a 11,3 milioni (7,2 milioni nel 2018), con una posizione finanziaria netta positiva per oltre 21 milioni.

Punti di forza

- Qualità dei prodotti con un rapporto qualità/prezzo tra i migliori del mercato

- Piattaforma logistica ben strutturata e collaudata

- Continua innovazione di processo e prodotto

- Portafoglio di marchi di proprietà e registrati

- Basso livello di leverage e buona generazione di cash flow che rendono possibili operazioni di M&A per perseguire la crescita dimensionale

Punti di debolezza

- Maturità del mercato caratterizzato anche da produzione e consumi con contenuti tassi di crescita

- Il 37% del fatturato è soggetto alla fluttuazione di cambi, in particolare Franco Svizzero (18,4%) e Sterlina Inglese (10,3%)

Opportunità

- Penetrazioni in nuovi mercati esteri, anche attraverso acquisizioni e/o partnership

- Passaggio all’MTA

- Strette relazioni con operatori internazionali rilevanti nel canale B2B che possono trainare la crescita del gruppo nei prossimi anni

- Potenzialità di crescita delle vendite sul canale web

Minacce

- Aumento del prezzo delle materie prime in particolare di uve, mosti e vino sfuso di qualità, in caso di vendemmie particolarmente scarse.

- Elevato grado di competitività in un mercato frammentato.

- Eventuale mutamento delle preferenze dei consumatori.

Borsa

Il titolo IWB da inizio anno ha manifestato un andamento nel complesso positivo segnando un progresso del 2,5% a 12,05 euro, sovraperformando il FTSE Aim Italia che, nello stesso periodo ha ceduto il 6,8%.

Toccato il minimo a 10,65 euro il 13 marzo, i corsi azionari hanno recuperato il terreno perso fino raggiungere il massimo a 13,25 euro il 12 settembre, in concomitanza con il rilascio dei risultati realizzati dal gruppo nella prima metà dell’anno.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Italian Wine Brands