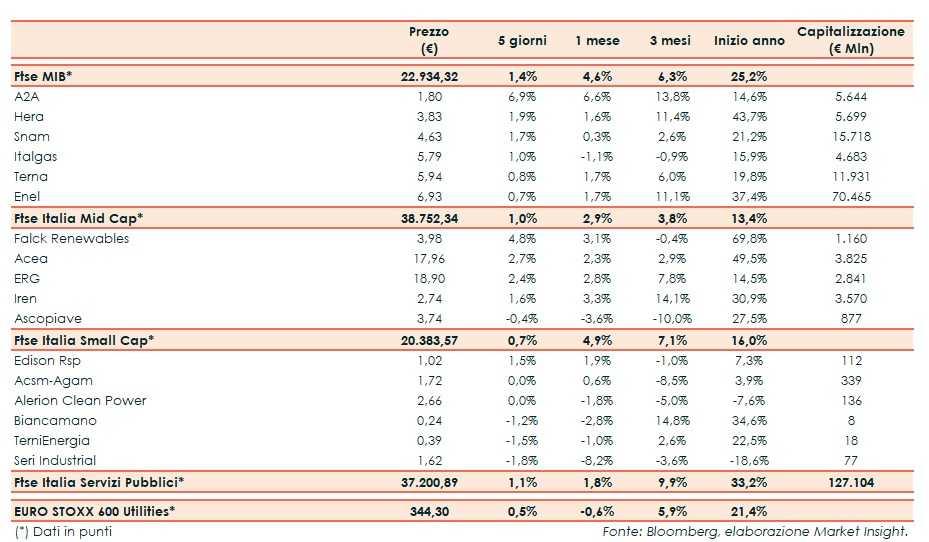

Nella scorsa settimana l’indice Ftse Italia Servizi Pubblici ha guadagnato l’1,1 per cento, facendo meglio del corrispondente indice europeo di confronto (+0,5%) ma sottoperformando il Ftse Mib (+1,4%).

Tra le big si è distinta A2A (+6,9%) che ha beneficiato anche del rialzo del target price a 2 euro dal precedente 1,70 euro degli analisti di Banca Akros, che hanno aggiornato la raccomandazione a Buy da Neutral.

Acquisti pure su Snam (+1,7%) la cui controllata Snam4Mobility, ha stretto un accordo con 4.0, distributore di carburanti e gestore di servizi di ristoro lungo le autostrade, per la realizzazione di tre nuove stazioni di rifornimento di gas naturale (LNG e CNG) lungo la rete autostradale in Calabria.

In rialzo invece dello 0,7% Enel che ha comunicato i dati operativi del 3Q 2019 oltre a quelli cumulati dei 9M 2019. La produzione netta di energia elettrica di gruppo è stata pari a 61.446 GWh, in calo del 7,8% su base annua. Con riferimento alla sola Italia, la produzione è diminuita del 13,7% su base annua a 11.943 GWh. Stabile invece il dato sulle vendite di energia elettrica realizzate dal gruppo a livello globale, +0,4% a 79,7 TWh.

La controllata per le rinnovabili Enel Green Power Spagna ha collegato alla rete il parco eolico Sierra Costera I (50 MW). L’impianto, che ha richiesto un investimento di circa 45 milioni, sarà in grado di generare circa 141 GWh all’anno, evitando l’emissione annuale di circa 93 mila tonnellate di CO2 nell’atmosfera.

Tra le mid ha fatto meglio Falck Renewables (+4,8%). La società guidata da Toni Volpe ha rinegoziato ed esteso a favore della controllata Actelios Solar un contratto di finanziamento non-recourse project financing di 21,7 milioni per tre impianti solari in Sicilia. Il finanziamento è stato aumentato di 13,3 milioni e portato così a complessivi 35 milioni.

Tra le small la migliore è stata Edison (+1,5%) i cui primi nove mesi del 2019 hanno registrato un balzo della gestione operativa. Il conto economico si chiude con una perdita netta di 386 milioni (utile netto di 87 milioni nei 9M 2018), che include la perdita di 511 milioni dovuta alla dismissione delle attività E&P su cui hanno pesato gli effetti negativi sul piano regolamentare e lo scenario di mercato del brent e del gas, nonché una quota di goodwill, indistinto della filiera idrocarburi attribuito alle attività E&P.