Banca Generali registra nei primi nove mesi del 2019 il miglior risultato di periodo nella storia della banca, con un utile netto cresciuto del 44% a 196 milioni. L’ottimo risultato è legato in parte all’incremento delle masse gestite, ma anche al successo delle nuove iniziative quali le proposte di consulenza evoluta e il lancio di prodotti finanziari come i certificati. Non ha guastato, nel periodo, neppure l’andamento dei mercati che ha permesso un incremento delle performance fee.

Le masse gestite e amministrate sono salite a 66,1 miliardi (+15% da inizio anno), grazie ai nuovi flussi netti di raccolta per 3,8 miliardi (il 6,6% delle masse iniziali), alla performance delle masse pari a 3,7 miliardi (+6,4%) e al consolidamento della neo-acquisita Nextam Partners (1,1 miliardi di masse). Includendo anche le masse della neo-controllata svizzera, BG Valeur, le masse complessive si attesterebbero a 67,2 miliardi, con un progresso di quasi 10 miliardi, rispetto ai 57,5 miliardi di inizio anno.

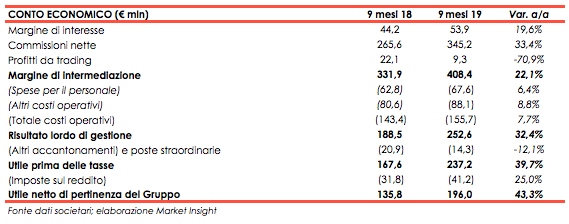

Nella tabella seguente riportiamo il conto economico di Banca Generali del terzo trimestre 2019 confrontato con quello del 2018.

Il margine di intermediazione nei primi 9 mesi del 2019 si è attestato a 408,4 milioni, in crescita del 22,1% rispetto al corrispondente periodo dell’anno precedente (l’incremento risulta pari al 19% al netto delle rettifiche legate ai nuovi principi contabili). Al risultato hanno contribuito il buon andamento del margine di interesse e il deciso balzo in avanti delle commissioni.

Il margine di interesse ha toccato i 53,9 milioni (+19,6%), sostenuto da maggiori volumi degli attivi fruttiferi nel periodo (11 miliardi, +21% da inizio anno) e dal miglioramento del rendimento del portafoglio finanziario, grazie al reinvestimento a tassi più elevati dei titoli in scadenza e di una crescente parte della liquidità. Il portafoglio di tesoreria della banca a fine periodo si è attestato a 7,9 miliardi (+39% da inizio anno) confermando un profilo d’investimento prudente in termini di duration complessiva pari a 1,6 anni e una maturity di 3,2 anni.

Notevole l’incremento delle commissioni nette cresciute del 33,4% a 345,2 milioni, trainate dall’espansione delle masse, dal buon andamento dei mercati, riflessosi in più elevate performance fee, e dal minore costo per sostenere la crescita.

Le commissioni di gestione sono risultate pari a 476,9 milioni, in linea rispetto ai 478,7 milioni dello scorso esercizio, nonostante l’avversione al rischio dei clienti che mantengono una maggiore liquidità in portafoglio. Le commissioni bancarie e di sottoscrizione hanno messo a segno un buon progresso a 59,8 milioni +16,3% che attesta il successo delle nuove iniziative con il decisivo contributo delle attività di Consulenza Evoluta (BGPA) e delle nuove soluzioni sul fronte dei certificati e private placement.

Le performance fee hanno raggiunto i 96,3 milioni, contro i 36,6 milioni dei primi nove mesi 2018, grazie alla buona performance generata per i clienti (+6,4% netta, +7,5% sui prodotti gestiti e assicurativi).

I profitti da trading hanno registrato una significativa contrazione a 9,3 milioni contri i 22,1 milioni dei primi 9 mesi 2018.

I costi operativi sono cresciuti in misura meno che proporzionale rispetto ai ricavi toccando i 155,7 milioni (+7,7% a/a). La variazione, oltre all’accelerazione impressa a tutti i progetti strategici previsti nel piano triennale, include alcune poste di carattere straordinario per 3,8 milioni (trasferimento degli uffici direzionali, costi per le attività di M&A, applicazione del nuovo principio IFRS 16) e il contributo legato al consolidamento di Nextam per 1,2 milioni. Al netto di queste componenti straordinarie, i costi operativi della banca hanno mostrato una variazione del 5,8%.

Dopo accantonamenti e rettifiche di valore nette pari a 15,3 milioni, in contrazione rispetto ai 20,7 milioni nello scorso esercizio, e imposte per 41,2 milioni (+25% a/a), l’utile netto si è attestato a 196,0 milioni.

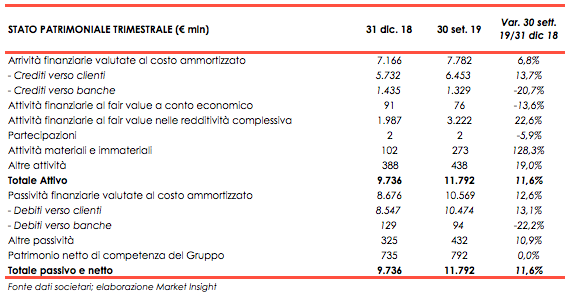

Nella tabella seguente riportiamo lo stato patrimoniale di Banca Generali.

Il CET 1 ratio al 30 settembre è risultato pari al 16,5% (17,5 % a fine 2018) e il Total Capital ratio (TCR) al 17,8% (19% a fine 2018). Il risultato include l’adozione del nuovo principio contabile IFRS 16, che ha comportato un impatto straordinario sul Cet1 per 86 punti base e sul TCR per 93 punti base e, comprende il consolidamento della neo-acquisita Nextam che ha comportato un impatto straordinario pari a 65 punti base sul CET1 ratio e sul TCR.