Endesa, la controllata spagnola che contribuisce per circa il 20% all’Ebitda del gruppo Enel, ha approvato i conti del periodo gennaio-settembre 2019.

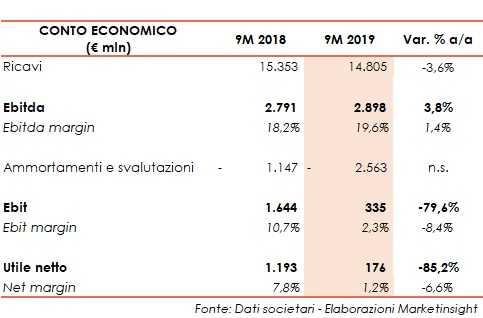

Il fatturato è calato del 3,6% su base annua a 14.805 milioni. Una dinamica che ha risentito del calo della produzione di energia elettrica nella penisola (-18,2% a 37.541 GWh), principalmente a causa della contrazione dell’output delle centrali idroelettriche e a carbone.

Diminuiscono le vendite di energia elettrica, sia nel settore regolato (-8,7% a 8.521 GWh) sia in quello non regolato (-0,32% a 58497 GWh), e di gas (-9,6% a 55.529 GWh).

L’Ebitda è salito del 3,8% a 2.898 milioni. Guardando i singoli business, nella generazione l’Ebitda è stato pari a 1.160 milioni (+18%), nella generazione non continentale è sceso a 212 milioni (-26%) e nella distribuzione è rimasto sostanzialmente stabile a 1.526 milioni (+0,4%).

L’Ebit è sceso a 335 milioni (-79,6%), dopo ammortamenti e svalutazioni più che raddoppiati a 2.563 milioni, in relazione al riconoscimento di una svalutazione degli impianti di generazione di carbone in Spagna per un importo totale di 1.052 milioni.

Il conto economico si è chiuso con un utile netto di 176 milioni (-85,2%). Senza considerare la sopracitata svalutazione, l’utile ordinario netto attribuibile alla capogruppo risulterebbe in aumento del 2,9% a 1.228 milioni.

L’indebitamento finanziario netto al 30 settembre 2019 cifra in 7.225 milioni, in aumento di 1.455 milioni rispetto a fine dicembre 2018. La variazione è riconducibile principalmente al pagamento di dividendi per complessivi 1.511 milioni (741 milioni a titolo di acconto e 770 milioni a titolo di saldo) e all’effetto contabile dell’IFRS 16 (+271 milioni).

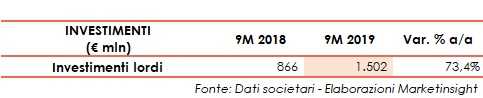

Nel periodo in esame, gli investimenti lordi sono balzati del 73,4% a 1.502 milioni e si riferiscono principalmente alla costruzione di capacità eolica e solare, all’ottimizzazione della rete e alla digitalizzazione.