L’istituto di credito guidato da Carlo Messina ha registrato risultati in crescita pur in uno scenario non facile per i conti delle banche, dato il livello dei tassi di interesse. Il risparmio gestito, che ha registrato positivi flussi di raccolta, e l’attività di trading hanno sostenuto i ricavi saliti a 4.516 milioni (+5,7%), mentre il calo dei costi e la diminuzione delle rettifiche hanno fatto lievitare l’utile netto a 1.044,0 milioni (+25%).

Intesa Sanpaolo riesce, nel terzo trimestre 2019, nell’obiettivo di mettere a segno risultati in crescita, anche in un contesto di tassi di interesse negativi. A spingere i ricavi sono la ripresa della raccolta netta del risparmio gestito tra giugno e settembre e un rafforzamento dell’operatività sulle attività finanziarie che ha permesso un incremento dei profitti da trading, il tutto accompagnato da un ferreo controllo dei costi e da un calo delle rettifiche su crediti.

Nel trimestre, la raccolta netta di risparmio gestito è stata pari a 2,5 miliardi. Un buon andamento che potrà continuare, visto che i 65 miliardi di depositi a vista a fine settembre e i 170 miliardi di raccolta amministrata rappresentano un bacino che potrà supportare nei prossimi mesi un’ulteriore crescita della raccolta anche in considerazione del fatto che non si vedono segnali di inversione di tendenza sul fronte dei tassi.

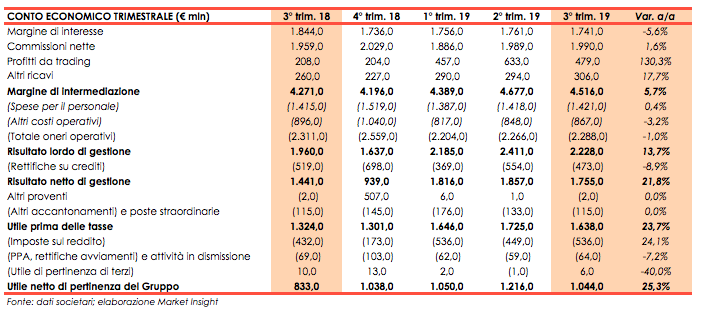

Nella tabella seguente riportiamo il confronto tra i conti economici trimestrali di Banca Intesa Sanpaolo.

Nel terzo trimestre 2019 il margine di intermediazione ha toccato i 4.516,0 milioni, in crescita del 5,7% rispetto ai 4.271,0 milioni del terzo trimestre 2019. Lo scenario dei tassi di interesse ha pesato sul margine di interesse che ha registrato una contrazione del 5,6% a 1.741,0 milioni.

Tutte le altre componenti dei ricavi hanno invece messo a segno una crescita. Le commissioni nette hanno raggiunto i 1.990,0 milioni, in aumento dell’1,6% rispetto all’analogo periodo dell’anno precedente. Nel dettaglio, si registra, nel periodo in esame, una diminuzione dell’1,5% delle commissioni da attività bancaria commerciale e un aumento del 4% delle commissioni da attività di gestione, intermediazione e consulenza, nel cui ambito l’apporto da intermediazione e collocamento di titoli cresce del 29,3% e quello da risparmio gestito aumenta dello 0,2% (con commissioni di performance pari a 12 milioni nel terzo trimestre 2019 e nulle nel terzo trimestre 2018).

Sensibile l’aumento del risultato delle attività e passività finanziarie al fair value, cresciute del 130,3% a 479,0 milioni con un significativo apporto della componente profitti da trading e tesoreria pari a 344 milioni, contro i 97 milioni del terzo trimestre 2018 e con un contributo dell’attività relativa alla clientela salita a 117 milioni dai 52 dell’analogo periodo 2018.

Bene, infine, alche gli altri ricevi, che hanno messo a segno un progresso del 17,7% a 306,0 milioni quasi interamente riferiti al risultato dell’attività assicurativa, pari a 301 milioni, rispetto ai 271 milioni del terzo trimestre 2018.

I costi operativi ammontano a 2.288 milioni, in calo dell’1% rispetto ai 2.311 milioni del corrispondente trimestre 2018 che confermano la flessibilità di cui dispone la banca nella gestione dei costi operativi. Nel dettaglio le spese amministrative sono scese del 4,9%, mentre gli ammortamenti segnano un +0,8%. Si registra uno stretto controllo delle spese del personale (+0,4% a 1.421,0 milioni) anche per via delle uscite superiori a quanto previsto dal piano.

In seguito a tali dinamiche, il risultato lordo di gestione si attesta a 2.228 milioni di euro, in crescita del 13,7% rispetto ai 1.960 milioni del terzo trimestre 2018. Il cost/income ratio nel terzo trimestre 2019 è pari al 50,7%, rispetto al 48,4% del secondo trimestre 2019 e al 54,1% del terzo trimestre 2018.

Le rettifiche di valore nette su crediti sono scese a 473 milioni di euro, rispetto ai 554 milioni del secondo trimestre 2019 e ai 519 milioni del terzo trimestre 2018 e testimoniano un’efficacia della gestione proattiva del credito. In particolare l’iniziativa Pulse consente una focalizzazione sui crediti ai primi stadi di deterioramento per una soluzione senza oneri straordinari per gli azionisti.

Il risultato netto di gestione cresce così del 21,8% a 1.755,0 milioni.

L’ammontare di altri accantonamenti netti e rettifiche di valore nette su altre attività e poste straordinarie è pari a 115 milioni, invariato nel suo complesso rispetto al terzo trimestre 2018 e include 96 milioni di oneri derivanti dal sistema bancario.

Dopo imposte per 536 milioni, l’utile netto si attesta a 1.44,0 milioni.