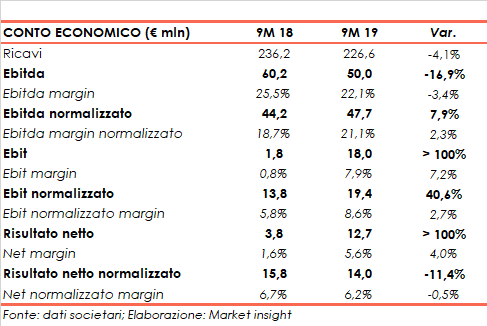

Italiaonline ha chiuso i primi nove mesi del 2019 con ricavi consolidati in calo del 4,1% a 226,6 milioni rispetto al pari periodo del 2018.

Una dinamica che risente della contrazione attesa e strutturale del fatturato del segmento tradizionale (come ad esempio elenchi telefonici e telefonia), sceso del 26,9% a 43,1 milioni.

Prosegue invece lo sviluppo dei ricavi digitali, aumentati del 3,5% a 183,5 milioni con un’incidenza salita all’81% del giro d’affari, grazie alla continua espansione del segmento Advertising (+2,8%) e del segmento Presence (+4,2%).

Italiaonline si è infatti confermata come la prima internet company italiana, con un’audience media giornaliera dei portali proprietari pari a 4,8 milioni di utenti unici, di cui 3,3 milioni da smartphone.

La concessionaria iOL Advertising risulta inoltre essere la prima concessionaria digitale italiana grazie alla capacità di raggiungere un totale di utenti unici giorno pari a 8,5 milioni, di cui 6,8 milioni da smartphone.

Nella gestione operativa l’Ebitda è diminuito del 16,9% a 50 milioni, con un’incidenza sul fatturato del 22,1% (-340 basis point), per effetto del minore rilascio di accantonamenti in relazione al processo di riorganizzazione.

L’Ebitda normalizzato, al netto di tali poste positive (pari a 16 milioni nei 9M 18 e 2,3 milioni nei 9M 19), mostra invece un incremento del 7,9% a 47,7 milioni con un margine in aumento al 21,1% (+230 basis point) grazie alla riduzione dei principali costi operativi.

L’Ebit passa da 1,8 milioni dell’anno scorso, appesantito da oneri non ricorrenti e di ristrutturazione, a 18 milioni con un’incidenza sul fatturato salita al 7,9 per cento.

L’Ebit normalizzato, al netto degli oneri non ricorrenti (27,9 milioni nei 9M 18 e 3,6 milioni nei 9M 2019), aumenta invece del 40,6% a 19,4 milioni con un margine dell’8,6% (+270 basis point).

Il periodo si è chiuso con un utile netto più che triplicato da 3,8 a 12,7 milioni, mentre l’utile netto normalizzato mostra una riduzione dell’11,4% a 14 milioni.

Nel 2018 il risultato era stato impattato, oltre che dagli oneri non ricorrenti sopra citati, anche dalla plusvalenza derivante dalla cessione della partecipazione in 11.880 Solution Ag e della corresponsione del dividendo derivante dalla partecipazione in Emittente Titoli.

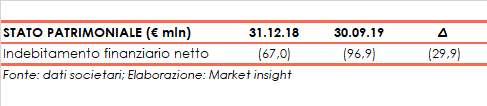

Dal lato patrimoniale la liquidità netta è aumentata a 96,9 milioni rispetto ai 67 milioni rilevati a fine 2018, includendo anche 27,2 milioni di passività finanziarie inerenti all’adozione del principio contabile IFRS 16.

Un’evoluzione che riflette la migliore generazione di cassa, sostenuta anche dall’incasso straordinario di un credito fiscale di 18 milioni.

Nel periodo gli investimenti hanno assorbito 18,2 milioni e riguardano principalmente i maggiori investimenti one-off nelle infrastrutture IT e il rinnovo periodico delle licenze software ad uso interno.

Infine, il management ha confermato le linee guida del piano industriale 2020-2022 e la guidance per il 2019 indicata lo scorso 30 giugno.

Guidance che prevede una leggera flessione della top line in low single digit, un Ebitda normalizzato sostanzialmente stabile e disponibilità liquide in crescita percentuale single digit, al netto dell’incasso straordinario del credito fiscale pari a 18 milioni