L’istituto guidato da Carlo Messina ha registrato da gennaio a settembre un margine di intermediazione di 13.582 milioni, in linea con l’analogo periodo del 2018 (-0,8%). L’utile netto, cresciuto del 12,5%, corrisponde all’82% di quanto realizzato in tutto il 2018. Confermato il dividendo cash pari all’80% del risultato bottom line.

Banca Intesa Sanpaolo archivia nei primi nove mesi 2019 il miglior bilancio realizzato dal 2008. I conti evidenziano un utile netto di 3.310 milioni in crescita del 12,5% rispetto ai primi nove mesi 2018.

Un risultato particolarmente brillante perché ottenuto senza alcun apporto straordinario e in un contesto che resta più difficile delle attese. Non solo per i tassi di interesse scivolati in territorio negativo, ma anche per lo spread, rimasto a livelli elevati più a lungo del previsto visto che ha iniziato a scendere solo dopo il mese di giugno, e per l’economica che stenta a crescere.

Banca Intesa Sanpaolo è riuscita comunque ad andare controcorrente grazie alla propria solida strategia di diversificazione delle fonti di ricavo, attuata attraverso il progetto di trasformazione in Wealth management and protection company. Una strada che mostra i suoi frutti e che potrà riservare ancora spazi di crescita alla luce del bacino di 65 milioni di depositi a vista e 170 milioni di masse amministrate, un totale di circa 240 miliardi, che potranno essere trasformati nel tempo in masse gestite.

Per quanto riguarda il 2019 la banca ha già realizzato l’82% dell’utile dell’intero 2018 pari a 4.050 milioni.

“Siamo particolarmente soddisfatti dei primi nove mesi del 2019: in un contesto più complesso del previsto, Intesa Sanpaolo”, osserva l’amministratore delegato Carlo Messina, “conferma la capacità di raggiungere risultati importanti, in linea con l’obiettivo di un utile netto superiore a quello del 2018. Confermiamo, allo stesso tempo, un pay out ratio dell’80% e siamo pertanto in linea con l’impegno di premiare ancora una volta i nostri azionisti con un significativo dividendo cash”.

A tal riguardo Messina, rispondendo agli analisti, ha anticipato che potrebbe essere pensato un anticipo di parte della cedola, come effettuato da alcuni istituti esteri per dare visibilità della redditività del titolo.

La capacità di remunerare i propri azionisti è sostenuta dalla solidità patrimoniale del gruppo. “La solidità patrimoniale della banca, ben superiore ai requisiti regolamentari, è in aumento e ci posiziona ai vertici del settore in Europa” sottolinea Messina, “Il Common Equity Tier 1 ratio a fine settembre si colloca al 14,2% e mostra un eccesso di quasi 5 punti percentuali rispetto a quanto richiesto, al netto di 2,6 miliardi accantonati nei nove mesi dell’anno per il dividendo a valere sul 2019. Abbiamo 14 miliardi di capitale in eccesso, a fronte dei 13,4 miliardi di dividendi cash pagati negli ultimi 5 anni”.

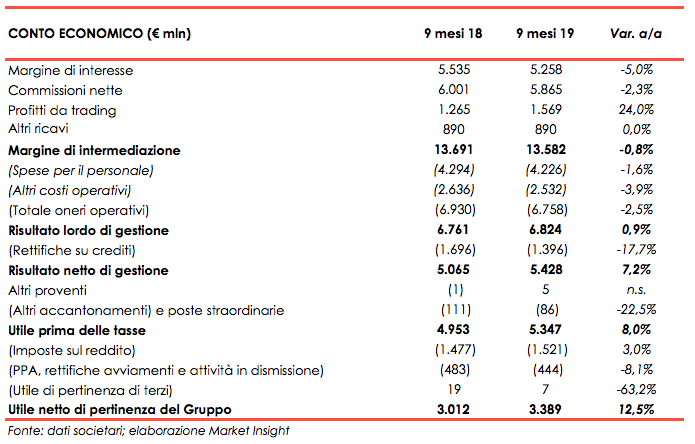

Nella tabella seguente riportiamo il confronto tra il conto economico dei primi nove mesi 2019 di Intesa Sanpaolo e quello relativo al medesimo periodo 2018.

Nei primi nove mesi del 2019 il margine di intermediazione di è attestato a 13.582 milioni, in linea con l’analogo periodo del 2018 (-0,8%).

Il margine di interesse, pari a 5.258 milioni, mostra un calo del 5% rispetto ai 5.535 milioni dei primi nove mesi del 2018.

Le commissioni nette si attestano a 5.865 milioni, in diminuzione del 2,3% rispetto ai 6.001 milioni dei primi nove mesi 2018.

Il risultato netto delle attività e passività finanziarie valutate al fair value è pari a 1.569 milioni, in aumento del 24,0% rispetto a 1.265 milioni dei primi nove mesi 2018 che comprendevano 264 milioni relativi alla cessione di NTV. Nel dettaglio la componente relativa alla clientela che cresce a 395 milioni da 277 milioni, quella di capital markets diminuisce a 159 milioni da 442 milioni (comprendenti il predetto effetto positivo dovuto a NTV), quella dell’attività di trading e tesoreria sale a 986 milioni da 541 milioni e quella relativa ai prodotti strutturati di credito aumenta a 28 milioni da 4 milioni.

Gli altri ricavi rimangono stabili a 890 milioni e sono quasi totalmente rappresentati dal risultato dell’attività assicurativa pari a 876 milioni di euro, rispetto a 846 milioni dei primi nove mesi 2018.

I costi operativi ammontano a 6.758 milioni, in diminuzione del 2,5% rispetto ai 6.930 milioni dei primi nove mesi 2018.

Le spese del personale segnano una diminuzione dell’1,6% anche grazie all’accordo sindacale dello scorso maggio riguardante l’uscita volontaria di 1.600 persone entro giugno 2021 – in aggiunta alle 9.000 già previste nel Piano di Impresa 2018-2021 entro giugno 2020 – con adesioni di circa 2.600 persone, che sono in corso di valutazione.

Le spese amministrative evidenziano un calo del 5,7%, mentre gli ammortamenti mostrano un aumento dello 0,4%. I risparmi sono dovuti anche dall’ottimizzazione della rete territoriale in Italia con chiusure di sportelli, in aggiunta alle circa 1.100 già previste nel Piano di Impresa, rese possibili dall’estensione della rete distributiva di Banca 5, la banca di prossimità del gruppo, a circa 50.000 punti operativi, derivante dall’ampliamento degli esercenti convenzionati conseguente all’accordo con SisalPay.

In seguito alle dinamiche descritte, il risultato della gestione operativa ammonta a 6.824 milioni, in aumento dello 0,9% rispetto ai 6.761 milioni dei primi nove mesi 2018. Il cost/income ratio nei primi nove mesi 2019 si è attestato al 49,8%, rispetto al 50,6% dei primi nove mesi 2018.

Le rettifiche di valore nette su crediti sono pari a 1.396 milioni, in discesa del 17,7% rispetto ai 1.696 milioni dei primi nove mesi 2018. Il calo è frutto della politica attiva di gestione delle esposizioni a rischio, oltre che dal miglioramento dei flussi netti dei crediti deteriorati e dal miglioramento della qualità degli attivi.

La riduzione dei crediti deteriorati, al lordo delle rettifiche di valore, nei primi nove mesi 2019 è stata di circa 5 miliardi e ammonta a circa 33 miliardi dal settembre 2015. Nei primi 21 mesi del Piano di Impresa 2018-2021 già stato realizzato l’80% dell’obiettivo di riduzione previsto per l’intero quadriennio.

L’incidenza dei crediti deteriorati sui crediti complessivi a settembre 2019 ha quindi toccato il 7,6% al lordo delle rettifiche di valore e al 3,6% al netto.

Grazie al calo del costo del rischio, il risultato netto di gestione cresce del 7,2% a 6.824 milioni rispetto ai primi nove mesi del 2018, mentre l’utile netto sale del 12,5% a 3.389 milioni.

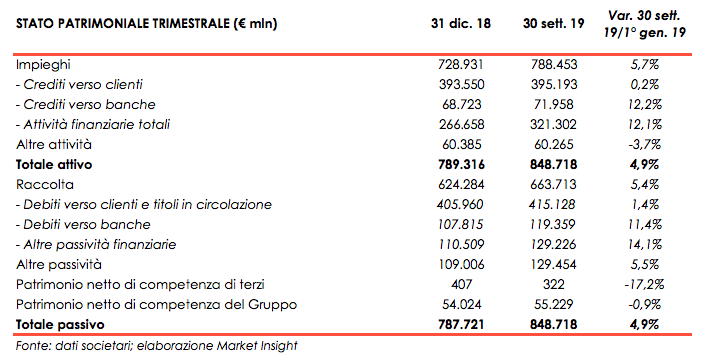

Nella tabella seguente riportiamo lo stato patrimoniale di Intesa Sanpaolo.

Per quanto riguarda lo stato patrimoniale consolidato, al 30 settembre 2019 i finanziamenti verso la clientela sono pari a 395 miliardi di euro, in aumento dello 0,4% rispetto al 31 dicembre 2018 e in linea con il 30 settembre 2018.

Il complesso dei crediti deteriorati, che alla fine del terzo trimestre non include più i crediti classificati come inadempienze probabili oggetto di cessione a Prelios, contabilizzati nella voce attività non correnti e gruppi di attività in via di dismissione, ammonta, al netto delle rettifiche, a 14.283 milioni (31,6 miliardi il valore lordo), in diminuzione del 13,9% rispetto ai 16.591 milioni del 31 dicembre 2018.

Le attività finanziarie della clientela risultano pari a 951 miliardi di euro, in crescita del 4,3% rispetto al 31 dicembre 2018 e dell’1,2% rispetto al 30 settembre 2018.

Il Cet1 al 30 settembre 2019, calcolato applicando i criteri transitori in vigore per il 2019 e il Danish compromise, e tenendo conto di 2.648 milioni di euro di dividendi maturati nei primi nove mesi, è pari al 14% in miglioramento rispetto al 13,5% di fine 2018.