nel 1H25")

La Repubblica Popolare Cinese debutta sul mercato delle emissioni in euro raccogliendo un importo complessivo di 4 miliardi suddiviso in tre tranche con scadenze rispettivamente a 7, 12 e 20 anni, scelta suggerita probabilmente per non entrare in diretta concorrenza con le più tipiche durate di riferimento dei benchmark a 5, 10 e 30 anni.

Inevitabile il successo che ha visto una domanda complessiva, stando alle fonti di mercato, di quasi cinque volte maggiore e la fissazione di rendimenti finali per gli investitori dello 0,20%, 0,62% e 1,08% proporzionalmente alla durata e approssimando la cifra ai due decimali. Va rammentato che il rating cinese oscilla nella fascia più alta della singola A.

È un segnale importante anche per un Trump che, in contemporanea, incassa un’inaspettata sconfitta politica nelle elezioni di Kentucky e Virginia a un anno quasi esatto dalle Presidenziali e che si traduce inevitabilmente nell’aumento del potere negoziale di Pechino in grado di strappare maggiori concessioni all’inquilino della Casa Bianca a questo punto più che mai desideroso di ostentare un risultato di successo al suo elettorato e in tempi brevi.

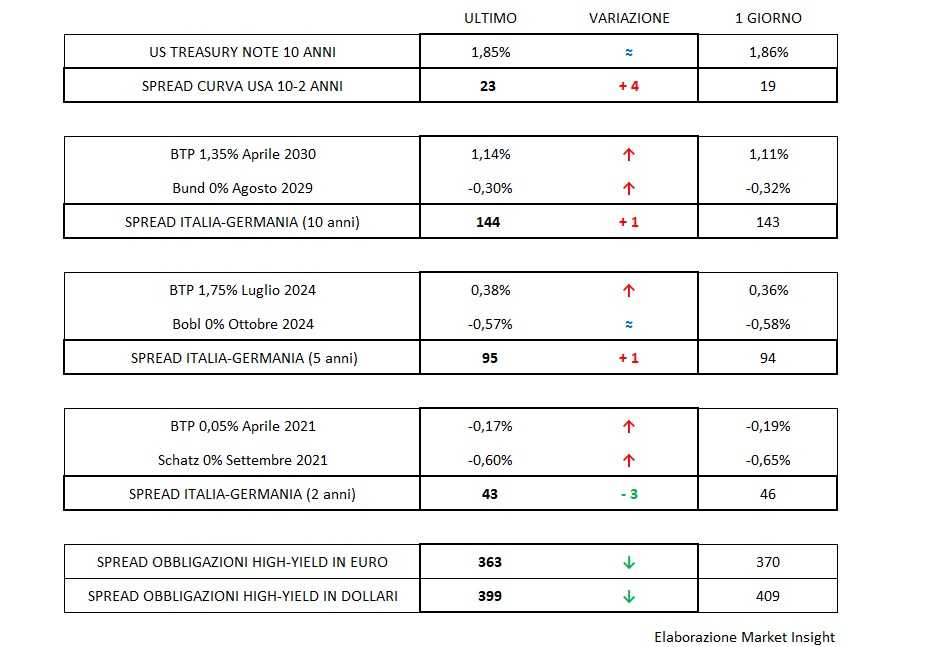

Tornando ai mercati del reddito fisso, il T-bond continua a muoversi al rialzo e sfonda quota 1,85% e lo stesso si può dire per i rendimenti dei benchmark europei anch’essi in avanzamento di altri due, tre centesimi.

Si assiste quindi ad uno strano fenomeno di compressione del corridoio dei tassi con una paradossale lenta lievitazione dei rendimenti degli emittenti di maggiore qualità e una progressiva limatura di quelli con rating più basso. Ne è prova, per esempio, il decennale greco ormai a soli cinque centesimi di premio rispetto al Btp e poco più di 150 dal Bund, ricordando che la Germania vanta una tripla A (quindi il giudizio migliore in assoluto), la Grecia una doppia B che, sebbene sia testimonianza dei progressi registrati negli ultimi anni, la tiene ancora all’interno della fascia speculativa e, per questa ragione, esclusa dal novero dei titoli appetibili anche per la Bce.

Uno sguardo veloce ai corporate high-yield che, a strascico dei mercati azionari, proseguono la fase di recupero e si riportano sui livelli di fine ottobre, mentre il dollaro ritrova smalto ricollocandosi in area 1,1070 anche dopo il dato positivo sugli ordini industriali tedeschi di settembre che confermano una ripresa molto robusta, il cui valore andrebbe tuttavia ridimensionato vista la revisione al ribasso del dato del mese precedente. I dati di sentiment infine si mostrano in sostanza in linea con quanto atteso.