L’istituto di credito, archiviata la fase di de-risking, si concentra sull’attività commerciale. Nel trimestre i volumi di depositi e nuovi crediti in bonis sono in crescita. Il margine di intermediazione si è attestato a 1.021,7 milioni, in calo rispetto all’analogo periodo 2018 per la pressione sul margine di interesse e per alcune disomogeneità.

Banco Bpm archivia i conti del terzo trimestre con buoni risultati, che risentono tuttavia del difficile contesto sul fronte dei tassi che penalizza i ricavi degli istituti di credito.

Il terzo trimestre per l’istituto guidato da Giuseppe Castagna rappresenta un punto di svolta perché proprio a giugno, con il perfezionamento della partnership con Credito Fondiario per la gestione dell’attività di recupero dei crediti deteriorati, si è conclusa la fase più importante di de-risking della banca.

Dai 18,4 miliardi di Npe lordi del 30 settembre 2018, l’istituto è sceso a 10,4 miliardi al 30 settembre 2019, con un’incidenza sul totale crediti che si è portata da 16% al 9,4%.

Il grosso lavoro è stato fatto con l’operazione Ace che si è conclusa nella prima parte dell’anno con la completa derecognition nelle posizioni ed è proseguito con altre dismissioni di minori dimensioni quali la vendita del portafoglio da 650 milioni di crediti leasing in sofferenza a illimity.

Anche nel terzo trimestre qualche altra cessione è stata conclusa permettendo al rapporto Npl/totale crediti di scendere di 30 basis point dal 9,7% di fine giugno, ma si può dire che il grosso sia stato fatto e ora la banca si possa concentrare sulla performance commerciale.

E i primi risultati positivi iniziano a vedersi nella crescita dei volumi. I crediti in bonis core sono aumentati da inizio anno del 3,9% e nel trimestre dello 0,9%, mentre i conti correnti e i depositi sono saliti del 7,3% da fine 2018 e dell’1,7% nel periodo in esame.

Quanto basta, insieme al miglioramento della redditività, per far dichiarare a Castagna di essere soddisfatto dei risultati, in attesa dei nuovi target che saranno esplicitati nel prossimo piano industriale che sarà presentato nella prima parte del 2020.

“Dopo la solida performance del terzo trimestre, l’attenzione operativa del gruppo negli ultimi tre mesi dell’esercizio resterà concentrata sulla gestione ordinaria, con focus particolare sul core business” ha dichiarato Castagna.

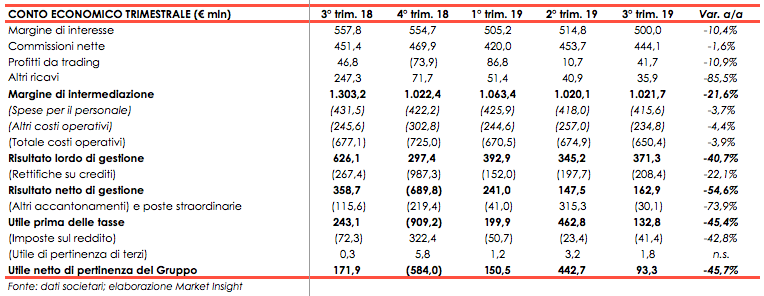

Nella tabella seguente riportiamo il confronto tra i conti economici trimestrali di Mps.

Nel terzo trimestre 2019 il margine di intermediazione si è attestato a 1.021,7 milioni, in calo del 21,6% rispetto ai 1.303,2 milioni del terzo trimestre 2018 che tuttavia includono 200 milioni derivanti dalla cessione della banca depositaria. Senza questo elemento straordinario il calo sarebbe stato del 7%.

Il margine di interesse si attesta a 500,0 milioni in diminuzione del 10,4% rispetto al dato del terzo trimestre 2018 per effetto principalmente dell’andamento dello spread commerciale e del venir meno dell’apporto del ramo captive relativo a ProFamily ceduto nel mese di giugno.

Le commissioni nette del terzo trimestre ammontano a 444,1 milioni, in lieve calo rispetto ai 451,4 milioni del terzo trimestre 2018 (-1,6%). Da evidenziare l’ottimo andamento delle commissioni di collocamento di prodotti di investimento che nel terzo trimestre raggiungono i 183,1 milioni.

I profitti da trading sono pari a 41,7 milioni (-10,9%).

Gli altri ricavi toccano i 35,9 milioni, dato non confrontabile con i 247,3 milioni dell’analogo periodo 2018 che comprendono i 200 milioni della cessione della banca depositaria. Il dato 2019 include un apporto di Agos Ducato per 20,1 milioni.

Sotto controllo i costi che scendono a 650,4 milioni (-3,9%) grazie alla diminuzione delle spese per il personale a 415,6 milioni (-3,7%) e alla contrazione delle altre spese amministrative in flessione del 4,4% a 234,8 milioni.

Tali dinamiche portano a un risultato lordo di gestione di 371,3 milioni (-40% a/a, -12,8% senza voci straordinarie).

Le rettifiche nette su finanziamenti verso clientela sono pari a 208,4 milioni in diminuzione del 22,1% rispetto al terzo trimestre 2018 e riflettono il miglioramento della qualità dell’attivo nonostante la volontà di garantire un approccio rigoroso nella valutazione dei crediti, che è evidenziata nell’incremento delle coperture incagli delle inadempienze probabili (UTP), che risulta pari al 37% a fine settembre rispetto al 35,5% al 30 giugno 2019.

Il risultato netto di gestione tocca quindi i 162,9 milioni.

Dopo accantonamenti e poste straordinarie per 30,1 milioni (-73,9% a/a), che includono oneri relativi al sistema bancario netti per 31,5 milioni riferiti al contributo ordinario al Fondo Interbancario Tutela Depositi, e imposte per 41,4 milioni, l’utile netto si fissa a 93,3 milioni.