Il gruppo ha archiviato il periodo luglio-settembre 2019 con risultati in linea alle aspettative, confermando il trend di ripresa rispetto ai trimestri precedenti grazie soprattutto alla forte performance delle macchine per il caffè. I ricavi sono aumentati del 2,8% a 458 milioni, mentre i margini operativi hanno beneficiato dell’aumento dei volumi e di un price/mix più favorevole. L’utile netto è cresciuto dell’11,9% a 29,1 milioni.

De’Longhi ha chiuso il terzo trimestre 2019 con risultati sostanzialmente in linea alle aspettative e alla guidance nonostante l’attuale scenario internazionale, confermando i principali trend organici dei mesi precedenti con una forte performance delle macchine per il caffè e la debolezza del segmento della cottura e preparazione dei cibi.

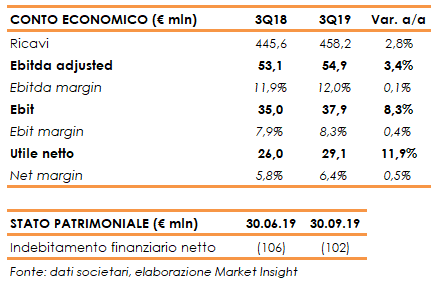

I ricavi sono cresciuti del 2,8% a 458,2 milioni (+1,6% a parità di cambi), trascinati in particolare dal buon andamento in Europa e Nord America.

Nel dettaglio, l’Europa sud-occidentale ha segnato un +6,2% a 176 milioni (+6% la variazione organica), l’Europa nord-orientale un +9% a 134 milioni (+6,9% la variazione organica), l’area MEIA un -12% a 33 milioni (-15,9% la variazione organica) e l’area APA un -3,6% a 137 milioni (-4,8% la variazione organica).

A livello di prodotti, il comparto delle macchine per il caffè ha messo a segno una crescita a doppia cifra, aumentando il proprio peso e rilevanza sul portafoglio del gruppo. In crescita double digit anche le macchine per il caffè in capsule, grazie alla ripresa delle macchine Nespresso non più frenate dalle discontinuità evidenziate nel primo trimestre.

Ancora in flessione, seppure ad un ritmo inferiore rispetto alla prima metà dell’anno, le vendite del comparto della cottura e preparazione dei cibi, che hanno risentito delle difficoltà in cui versa il settore.

In moderata espansione la categoria dello stiro e della pulizia domestica, mentre il comparto del comfort (condizionamento e riscaldamento portatili) ha segnato una flessione a doppia cifra, per effetto principalmente della contrazione della categoria del riscaldamento.

Per quanto riguarda la gestione operativa, migliorano i margini grazie sia ai volumi sia alla componente mix-prezzi, a fronte di un aumento dei costi operativi soprattutto nell’area marketing e comunicazione e del parziale incremento dei dazi su alcuni prodotti di produzione cinese importati in Usa.

L’Ebitda adjusted è aumentato del 3,4% a 54,9 milioni, con una marginalità al 12% (+10 punti base), mentre l’Ebit è cresciuto dell’8,3% a 37,9 milioni, con un ros all’8,3% (+40 punti base).

Il trimestre si è chiuso con un utile netto in crescita dell’11,9% a 29,1 milioni.

Dal lato patrimoniale, la liquidità netta è pari a 102 milioni rispetto ai 106 milioni al 30 giugno 2019. Escludendo l’effetto dell’IFRS 16, la posizione finanziaria netta si attesta a 178 milioni.

Per quanto riguarda l’evoluzione della gestione, alla luce delle opportunità di sviluppo offerte dall’evoluzione dei mercati, la società ritiene fondamentale accelerare il piano di investimenti in marketing e comunicazione.

Tali investimenti incrementali, nell’ordine dell’1% circa dei ricavi annui, con potenziali impatti diluitivi dei margini nel più breve termine, hanno il fine di rafforzare la leadership del Gruppo nei segmenti chiave e nei nuovi canali distributivi, sostenendo la crescita di lungo termine.