Nel terzo trimestre 2019 l’area di consolidamento è variata a seguito dell’incorporazione di EGN e delle sue controllate in Italgas Reti (1 agosto 2019) e dell’acquisizione del ramo d’azienda relativo alle attività di distribuzione del gas naturale di Sienergas Distribuzione in capo a Italgas Reti (25 settembre 2019).

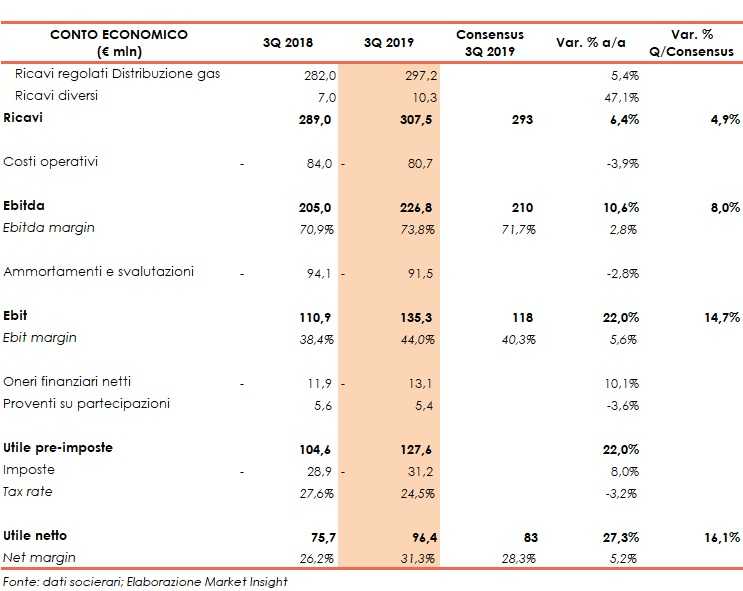

Nel periodo in esame il gruppo Italgas ha registrato ricavi in crescita su base annua del 6,4% a 307,5 milioni, superando il consensus (+4,9% vs 293 milioni), essenzialmente grazie all’andamento di ricavi regolati della Distribuzione gas (+5,4% a 297,2 milioni, il 96,7% del fatturato totale).

Una dinamica che si amplifica a livello di Ebitda, salito del 10,6% a 226,8 milioni, superiore anche alle previsioni degli analisti (+815 vs 210 milioni), beneficiando di minori costi operativi (-3,9% a 80,7 milioni). Migliora anche la marginalità, che passa al 73,8% dal 70,9% del periodo di confronto.

Progresso a doppia cifra anche per l’Ebit (+22% a 135,3 milioni), superiore alle previsioni dei broker (+14,7% vs 118 milioni). In aumento anche il relativo margine, al 44% dal 38,4 per cento.

Il conto economico si è chiuso con un utile netto in progresso del 27,3% a 96,4 milioni, migliore del consensus (+16% vs 83 milioni).

L’esposizione in conto economico è al netto degli effetti IFRIC 12 “Accordi per servizi in concessione” (418,7 e 299,6 milioni nei primi nove mesi rispettivamente 2019 e 2018), della riclassificazione dei contributi di allacciamento (11,2 e 11,4 milioni rispettivamente 2019 e 2018) e dell’esposizione del margine netto relativo ai TEE.

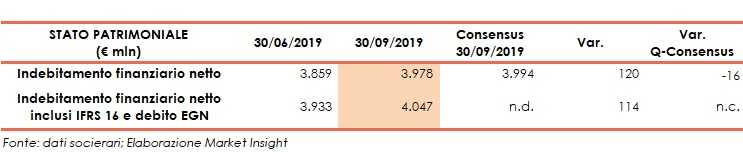

L’indebitamento finanziario netto al 30 settembre 2019 ammonta a 3.978 milioni, sostanzialmente in linea rispetto al consensus (-16 milioni vs 3.994 milioni). Dato tuttavia superiore di 120 milioni rispetto all’ammontare di fine giugno 2019 (3.859 milioni). Includendo gli effetti dell’applicazione dell’IFRS 16 (leasing) per 69 milioni, l’indebitamento netto è pari a 4.047 milioni (+114 milioni rispetto a fine giugno 2019).

Infine, gli investimenti ammontano a 178 milioni, a fronte dei 121 milioni del periodo di confronto e allineati alle stime degli analisti (175 milioni) e sono stati destinati principalmente all’attività di distribuzione, all’attività di sviluppo e mantenimento delle reti esistenti e alla costruzione di nuove, questi ultimi pressoché raddoppiati a 119 milioni rispetto al periodo di confronto.

Per quanto riguarda il periodo gennaio-settembre 2019, il gruppo guidato da Paolo Gallo ha registrato ricavi in crescita del 3,7% a 917 milioni. A livello operativo Ebitda ed Ebit sono aumentati rispettivamente del 5% a 661 milioni e del 12,9% a 377 milioni. L’utile netto è salito del 16% a 263 milioni.

L’indebitamento finanziario netto al 30 settembre 2019 è aumentato di 164 milioni rispetto ai 3.814 milioni di fine dicembre 2018. Includendo gli effetti dell’applicazione dell’IFRS 16 (leasing), l’indebitamento netto è pari a 4.047 milioni (+162 milioni rispetto a fine dicembre 2018).

Gli investimenti sono balzati del 42% a 495 milioni.