Seduta in rialzo per le borse del Vecchio Continente e nuovi massimi storici negli Usa per Dow Jones (+0,9%), S&P 500 (+0,5%) Nasdaq (+0,7%), in scia agli ultimi progressi nelle trattative commerciali fra Stati Uniti e Cina.

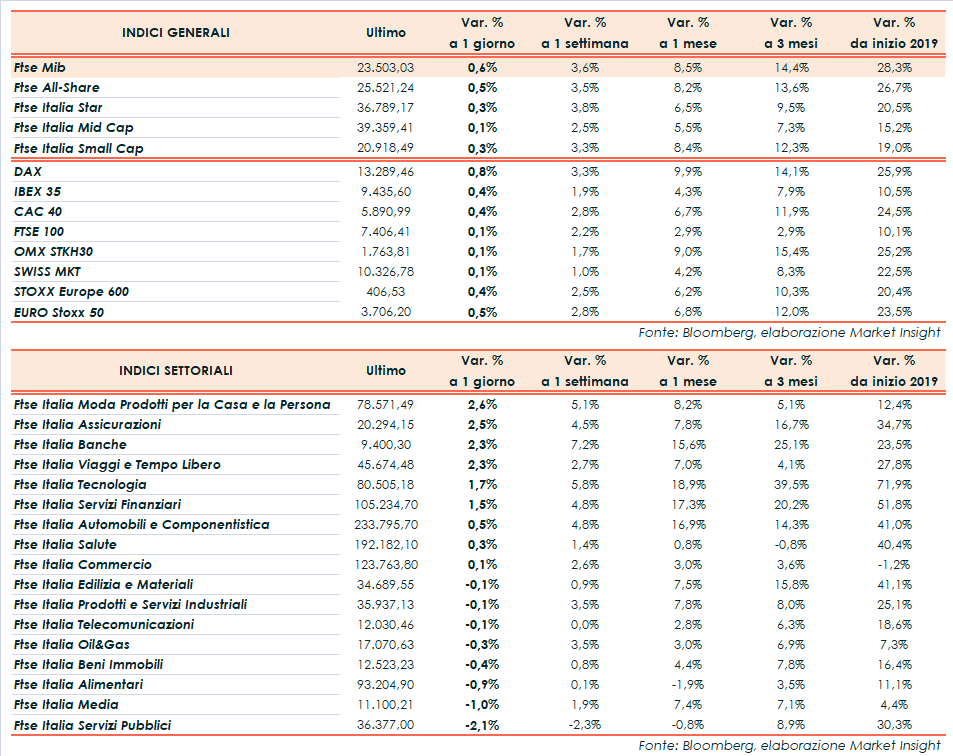

Il Ftse Mib archivia gli scambi in progresso dello 0,6% a 23.503 punti, mediamente in linea con il Dax di Francoforte (+0,8%), l’Ibex 35 di Madrid (+0,4%) e il Cac 40 di Parigi (+0,4%) mentre il Ftse 100 di Londra (+0,1%) termina più arretrato.

Il portavoce del ministero del commercio cinese ha reso noto che le due superpotenze hanno raggiunto un’intesa per rimuovere gradualmente le tariffe reciproche, primo passo verso la stipula di un accordo più ampio che possa mettere fine alla guerra di dazi.

La notizia ha riacceso l’ottimismo degli operatori, dopo i timori degli ultimi giorni sulla possibilità che la firma dell’accordo preliminare slittasse a dicembre.

Sul Forex l’euro/dollaro scende a 1,104 e il cambio fra biglietto verde e yen sale a 109,3. In lieve calo la sterlina, a 1,282 dollari e 0,861 nei confronti della moneta unica. Nella riunione odierna la Bank of England ha lasciato il costo del denaro invariato allo 0,75%, ma la decisione non è stata unanime poiché 2 dei 9 membri del direttivo hanno votato per un taglio dei tassi, a causa dei segnali di rallentamento dell’economia.

Arretra l’oro, in area 1.462 dollari l’oncia, penalizzato anche dal rafforzamento della valuta americana.

In calo anche i bond con i rendimenti del T-Bond e del Bund in rialzo rispettivamente all’1,92% e a -25 centesimi. Il tasso sul Btp decennale sale sui massimi da agosto all’1,16%, con uno spread dal benchmark tedesco in aumento a 140 punti base (fonte Bloomberg), condizionato anche dalla liquidità ridotta del mercato.

L’ottimismo sul commercio ha messo in secondo piano anche il taglio delle stime sul Pil dell’eurozona da parte della Commissione Europea, all’indomani della revisione al ribasso da parte del Fondo Monetario Internazionale.

Da Bruxelles si prevede per quest’anno una crescita dell’1,1%, inferiore all’1,2% annunciato a luglio, mentre nel 2020 e nel 2021 è atteso uno sviluppo dell’1,2%, rispetto all’1,4% precedentemente calcolato. Il Fmi stima un +1,2% per quest’anno (da 1,3%) e un +1,4% nei due anni successivi (da 1,5%).

Per quanto riguarda l’Italia, secondo la Commissione UE la crescita si fermerà allo 0,1% nel 2019, allo 0,4% nel 2020 e allo 0,7% nel 2021. Valori che collocano l’Italia, per cui “non ci sono segni di una ripresa significativa”, in coda ai 19 Paesi dell’eurozona per tutto il triennio.

Dall’agenda macroeconomica sono giunti i numeri di settembre sulla produzione industriale della Germania, in calo dello 0,6% su base mensile (consensus -0,4%) e sulle vendite al dettaglio in Italia, cresciute dello 0,7% a settembre (attese +0,3%).

Fra le materie prime rimbalzano le quotazioni del greggio, con Wti e Brent rispettivamente a 57,4 (+1,9%) e 62,5 (+1,3%) dollari al barile, all’indomani dei cali innescati dall’incremento delle scorte statunitensi e dal report secondo cui l’Opec+ non sarebbe intenzionato ad approvare ulteriori tagli alla produzione nel meeting del prossimo mese.

Focus sulle trimestrali a Piazza Affari, dove brilla Unicredit (+6%) dopo i conti e la cessione della partecipazione in Mediobanca. Bene dopo i risultati anche Generali (+3,4%), acquisti pure su Moncler (+4,8%) e Azimut (+3,6%), quest’ultima sui massimi da 3 anni. Sottotono le utilities con Terna (-2,7%), Enel (-2,1%) e Snam (-2,1%) in coda al Ftse Mib.