Leonardo ha chiuso i primi nove mesi del 2019 con risultati superiori e una solida raccolta ordini, sostenuti dall’ottima performance della divisione Elettronica per la Difesa e Servizi. La crescita a doppia cifra dei ricavi si è poi tradotta nella bottom line in un utile netto ordinario più che raddoppiato a 367 milioni, mentre l’utile netto ha raggiunto i 465 milioni. L’indebitamento finanziario netto è invece salito a 4.301 milioni. Confermata la guidance 2019.

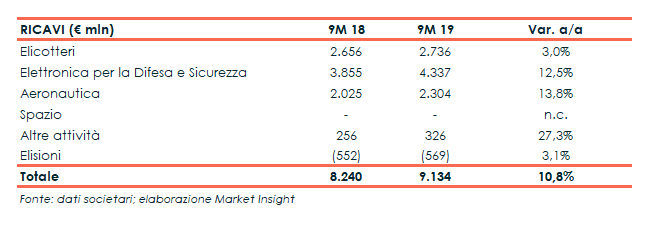

Nei primi nove mesi del 2019 i ricavi di Leonardo sono cresciuti del 10,8% a 9.134 milioni, attestandosi al di sopra degli 8.770 milioni attesi dagli analisti.

Una dinamica favorita in particolare dallo sviluppo della divisione Elettronica della Difesa e Sicurezza, che ha messo a segno un incremento del 12,5% a 4.337 milioni grazie alle maggiori attività di Leonardo DRS (+25%) e in ambito Airborne Systems.

Bene anche l’Aeronautica a 2.304 milioni (+13,8%), grazie ai maggiori volumi di attività, mentre è stato più contenuto il progresso degli Elicotteri a 2.736 milioni (+3%), che continua il percorso di sviluppo intrapreso lo scorso anno. Per quanto riguarda il portafoglio ordini, nel periodo sono stati raccolti nuovi ordini per 8.579 milioni che corrispondono a un book-to-bill pari a circa 1x.

Per quanto riguarda il portafoglio ordini, nel periodo sono stati raccolti nuovi ordini per 8.579 milioni che corrispondono a un book-to-bill pari a circa 1x.

Il dato supera gli 8.487 milioni stimati dagli analisti ma non i 9.390 milioni dei 9M 18, che avevano beneficiato della maxi commessa NH90 da circa 3 miliardi assegnata dal Qatar.

Al netto di tale commessa nella divisione Elicotteri, la raccolta ordini è quindi migliorata in tutti i settori, in particolare nell’Elettronica per la Difesa e Sicurezza (+30%), sia in DRS che in Europa, e nell’Aeronautica (+42%).

Il portafoglio ordini al 30 settembre 2019 risulta dunque pari a 35,7 miliardi, leggermente inferiore ai 36,1 miliardi rilevati a fine 2018 e corrispondente a una copertura in termini di produzione pari a circa 3 anni.

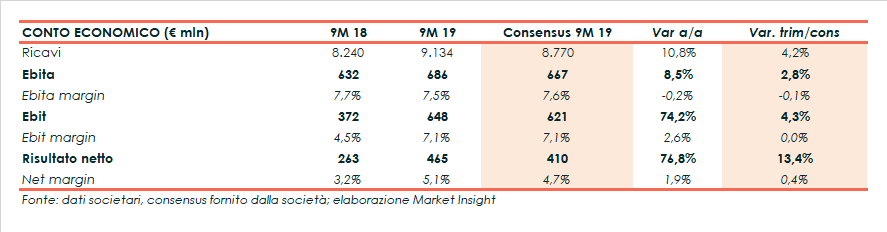

Nella gestione operativa l’Ebita è cresciuto dell’8,5% a 686 milioni (667 milioni il consensus), con un incidenza sul fatturato del 7,5% (-20 basis point), grazie al risultato degli Elicotteri (+24,4%) ed di Elettronica per la Difesa e Sicurezza (+18,8%).

Nella gestione operativa l’Ebita è cresciuto dell’8,5% a 686 milioni (667 milioni il consensus), con un incidenza sul fatturato del 7,5% (-20 basis point), grazie al risultato degli Elicotteri (+24,4%) ed di Elettronica per la Difesa e Sicurezza (+18,8%).

Risultati che sono stati in grado di compensare la flessione dell’Aeronautica (-1,2%), collegata alla performance del consorzio GIE-ATR, e la contrazione dello Spazio (-25,8%).

L’Ebit ha mostrato invece un progresso del 74,2% a 648 milioni con un margine in aumento al 7,1% (+260 basis point), beneficiando del completamento degli ammortamenti di buona parte della attività immateriali iscritte con l’acquisizione di DRS.

Il periodo si è chiuso con un risultato netto ordinario di 367 milioni, più che raddoppiato rispetto ai 164 milioni dell’anno precedente.

Al lordo degli effetti del rilascio di parte del fondo stanziato in occasione della cessione del business trasporti di Ansaldo Breda, il risultato netto ammonta a 465 milioni con un incremento del 76,8% rispetto ai 9M 18 e superiore ai 410 milioni del consensus. Dal lato patrimoniale l’indebitamento finanziario netto al 30 settembre 2019 è salito a 4.301 milioni rispetto ai 2.351 milioni di fine 2018 e ai 4.291 milioni stimati dagli analisti.

Dal lato patrimoniale l’indebitamento finanziario netto al 30 settembre 2019 è salito a 4.301 milioni rispetto ai 2.351 milioni di fine 2018 e ai 4.291 milioni stimati dagli analisti.

Un incremento ascrivibile all’introduzione dell’IFRS 16, all’acquisizione di Vitrociset e all’andamento negativo del FOCF.

Quest’ultimo è risultato negativo per 1.217 milioni, inferiore ai -800 milioni dei 9M 2018 ma superiore ai -1.260 del consensus, per effetto dell’usuale assorbimento di cassa dei primi trimestri e del diverso profilo finanziario di alcuni contratti.

Infine il management, visti i risultati dei principali business in linea con i target del piano industriale, ha confermato la guidance per il 2019.

Infine il management, visti i risultati dei principali business in linea con i target del piano industriale, ha confermato la guidance per il 2019.