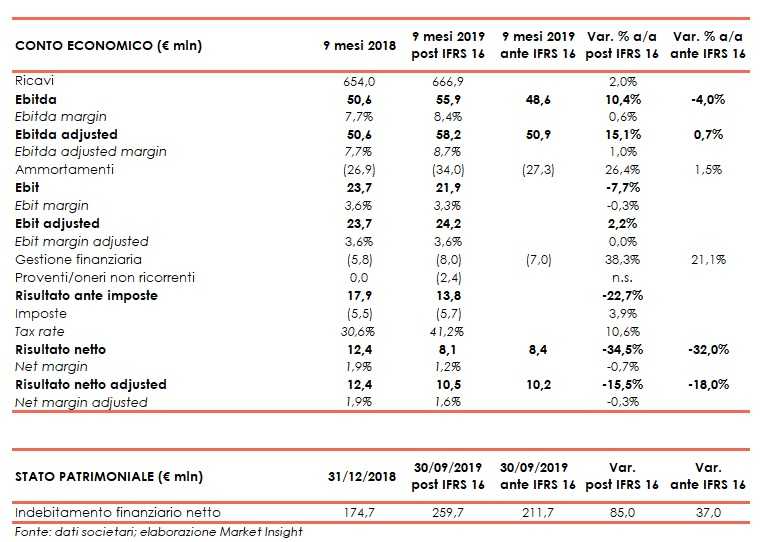

Nei primi nove mesi del 2019 il gruppo Massimo Zanetti Beverage ha realizzato ricavi pari a 666,9 milioni, in crescita del 2% a cambi correnti su base annua (-0,8% a cambi costanti).

Una dinamica riconducibile prevalentemente all’impatto dei tassi di cambio, principalmente legato alle fluttuazioni del dollaro statunitense (+2,7%), e all’incremento dello 0,6% dei volumi di vendita di caffè tostato, dinamiche solo parzialmente assorbite dal calo dei prezzi di vendita del caffè tostato (-1,3%) conseguente al calo del prezzo medio di acquisto del caffè verde.

I ricavi dei primi nove mesi includono un contributo di 9,2 milioni derivante dall’acquisizione, effettuata lo scorso febbraio, del business e degli asset di un gruppo di società in Australia noto come “The Bean Alliance”.

Si ricorda che a partire dal 1° gennaio 2019 è stato applicato il principio “IFRS 16”.

Il gross profit è salito del 5% a 300 milioni, una dinamica riconducibile all’impatto delle fluttuazioni dei tassi di cambio, per 5,5 milioni rispetto ai primi nove mesi del 2018, e all’incremento del Gross Profit derivante dalla vendita di caffè tostato e altri prodotti.

L’incremento di tale aggregato della sola vendita di caffè tostato è riconducibile al positivo impatto delle dinamiche dei prezzi di vendita e del costo di acquisto rispettivamente di caffè tostato e caffè verde oltreché al diverso mix rilevato nei canali.

L’Ebitda è aumentato del 10,4% a 55,9 milioni, mentre il dato ante IFRS 16 ha registrato un calo del 4% a 48,6 milioni. L’Ebit è diminuito del 7,7% a 21,9 milioni, in presenza di ammortamenti saliti del 26,4% a 34 milioni per effetto soprattutto dell’applicazione del suddetto principio contabile, che ha determinato un incremento della voce di 6,7 milioni.

Al netto di oneri non ricorrenti per 2,4 milioni principalmente legati ad alcuni progetti di

efficientamento avviati nelle controllate nonché al rilancio della gamma Segafredo in Italia nel canale Mass Market, l’Ebitda adjusted e l’Ebit adjusted hanno registrato rispettivamente un incremento del 15,1% a 58,2 milioni (+0,7% a 50,9 milioni ante IFRS 16) e del 2,2% a 24,2 milioni.

Gli oneri finanziari netti sono saliti del 38,3% a 8 milioni, riflettendo anche l’incremento di 1 milione per effetto IFRS 16.

Il periodo in esame si è chiuso con un utile netto diminuito del 34,5% a 8,1 milioni mentre ante Ifrs 16 tale aggregato segna un calo del 32% a 8,4 milioni.

Su base adjusted l’utile netto è diminuito del 15,5% a 10,5 milioni e del 18% a 10,2 milioni prima dell’applicazione del suddetto principio contabile.

Sul fronte patrimoniale l’indebitamento finanziario netto si è attestato a 259,7 milioni, in aumento di 85 milioni rispetto a fine 2018 mentre ante Ifrs 16 tale aggregato è stato pari a 211,7 milioni (+37 milioni).

Dinamiche che hanno scontato soprattutto assorbimenti di cassa per investimenti non ricorrenti per complessivi 22,5 milioni.

Investimenti incluse le acquisizioni di The Bean Alliance e delle società portoghesi Cafés Nandi SA e Multicafès Industria de Cafè) e la stima attualizzata degli “earn-out” potenziali legati all’acquisizione australiana (6 milioni).

Il management ha confermato le attese per l’esercizio 2019 di una leggera crescita dei ricavi grazie a un miglioramento del mix di prodotto e canale e a una crescita dei volumi in linea con il trend dei mercati di riferimento.

Confermato anche il target dell’indebitamento finanziario netto intorno ai 195 milioni mentre è stata rivista al ribasso la stima sull’Ebitda adjusted per il quale il gruppo si attende ora una crescita nell’ordine dell’1% (precedente stima +3%).