")

Il mercato del reddito fisso sta attraversando una fase confusa.

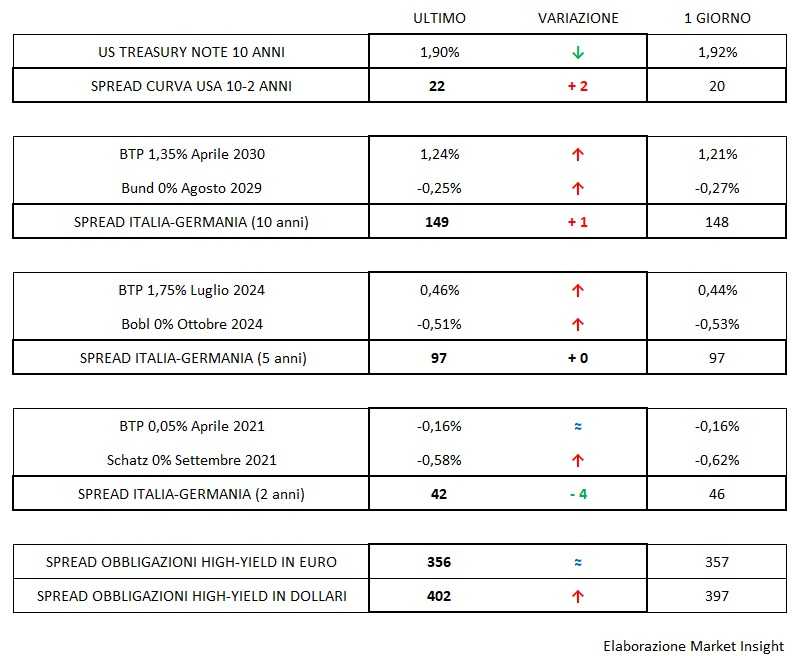

Le recenti mosse espansive in politica monetaria si sono paradossalmente riflesse in un rialzo dei rendimenti che prosegue ormai da giorni e ha portato da un lato il T-bond a riavvicinarsi al 2% (1,92% la chiusura ufficiale di ieri), il Bund al -0,25%, praticamente dimezzando il guadagno di un mese (stava circa a meno mezzo punto percentuale a inizio ottobre).

Tutto questo nonostante le previsioni economiche non volgano al meglio e l’inflazione continui a restare latitante. La spiegazione più plausibile è che si stia consolidando una riallocazione di portafoglio globale in favore degli asset più rischiosi, gli unici a concedere rendimenti comparativamente generosi.

Una prova diretta sarebbe offerta dalla robustezza dei rialzi degli indici azionari capitanati da Wall Street che, con qualche momento riflessivo, macina record storici ancora dopo oltre un decennio di crescita economica.

Il mantra dell’accordo commerciale con la Cina fa da catalizzatore e l’idea che Pechino abbia deciso di forzare i tempi della firma bene di collega logicamente alla fase politicamente più delicata che il Presidente Trump sta vivendo in casa.

Il dato sulla bilancia commerciale cinese rilasciato alle prime ore del mattino va letto con attenzione, specie nella sua componente delle importazioni.

La Cina importa sempre di meno e a farne le spese sono soprattutto Stati Uniti e Giappone, mentre l’Europa come partner registra una crescita di quasi il 17%, dato che potrebbe essere anche visto in congiunzione con il saldo positivo, oltre le attese, del saldo commerciale tedesco, sempre di stamane, se quest’ultimo non fosse riferito al mese precedente. I presupposti per arrivare a siglare l’intesa ci sono tutti, quindi.

Tornando al mercato, anche in questo contesto, si mostra più delicata la posizione del Btp, risalito oltre l’1,20% e con un incremento del differenziale col Bund prossimo ai 150 punti base. Sebbene il clima con Bruxelles appaia disteso, crescono le fibrillazioni nel Governo innescate dalla complessa vicenda Ilva-ArcelorMittal che alzano considerevolmente il rischio di spaccatura nella politicamente fragile compagine che supporta il Premier Conte.

Segnali incerti infine, ma con una pronunciata inclinazione verso un ulteriore miglioramento, per gli spread dei corporate high-yield ancora combattuti tra seguire il mood dei listini azionari o farsi coinvolgere dalle perplessità dei titoli governativi.