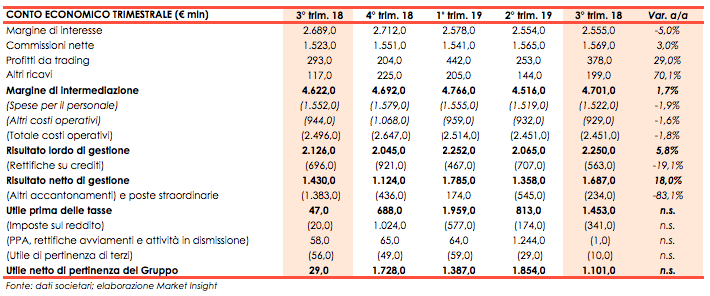

Il margine di intermediazione tiene a 4.701,0 milioni (+1,7%) grazie alla crescita delle commissioni e all’aumento dei profitti da trading che hanno compensato la debolezza del margine di interesse. In calo i costi operativi (-1,9%) e le rettifiche su crediti (-19,1%).

UniCredit si appresta ad archiviare il Piano Transform 2019 presentando nel terzo trimestre dei buoni conti, che evidenziano i frutti della cura a cui è stata sottoposta la banca negli ultimi tre anni.

I ricavi mostrano dinamiche commerciali resilienti, nonostante la pressione sul margine di interesse, e la redditività è soddisfacente.

“I risultati trimestrali si confermano ancora una volta solidi, abbiamo eseguito con successo Transform 2019. Grazie alle nostre azioni proattive e decise” ha commentato Jean Pierre Mustier, amministratore delegato di UniCredit, “abbiamo già raggiunto i nostri obiettivi chiave o comunque li supereremo entro la fine di quest’anno.

Il risultato netto del terzo trimestre, senza componenti non ricorrenti, pari a 1,1 miliardi di euro, in crescita del 25,7% rispetto all’anno precedente rettificato, è stato ancora una volta uno dei migliori trimestri raggiunti in un decennio.

Il trimestre ha beneficiato di solide dinamiche commerciali, di forti ricavi da negoziazione e della nostra attenzione alla gestione disciplinata dei costi, che continua a produrre risultati”.

I costi sono in calo e in particolare quello del rischio per il quale viene confermato l’obiettivo di 55 basis point per il 2019, dopo l’importante miglioramento della qualità dell’attivo portato a termine negli ultimi anni. I crediti deteriorati sono infatti scesi, grazie alla drastica azione di de-risking, dai 79,8 miliardi di fine 2015 ai 28,8 miliardi di fine settembre 2019.

“Confermiamo il miglioramento delle esposizioni creditizie deteriorate lorde della Non Core che” ha aggiunto Mustier, “saranno inferiori a 10 miliardi alla fine del 2019 mentre il rapporto tra crediti deteriorati lordi e il totale crediti lordi del Group Core si attesta ora ad un livello basso di 3,6%. Dal lancio di Transform 2019, le esposizioni creditizie deteriorate lorde di gruppo sono scese di quasi 50 miliardi”.

Nella tabella seguente riportiamo il confronto tra i conti economici trimestrali di UniCredit.

Il margine di intermediazione si è attestato a 4.701,0 milioni in lieve crescita (+1,7%) rispetto al terzo trimestre 2018. Il calo del margine di interesse, sceso a 2.555,0 milioni (-5% a/a), è stato compensato dall’aumento delle altre componenti di ricavo.

Le commissioni sono cresciute del 3,0% a/a, arrivando a 1,569,0 milioni. Al loro interno le commissioni su investimenti sono ammontate a 586 milioni nel terzo trimestre 2019 (+9,4% a/a), principalmente grazie al forte incremento delle commissioni upfront; le commissioni di finanziamento sono state pari a 409 milioni (-5,1% a/a) per effetto dei prestiti e degli altri tipi di finanziamento; infine le commissioni da servizi transazionali sono state pari a 574 milioni (+3,2% a/a) grazie ai servizi delle carte.

I ricavi da attività di negoziazione sono stati pari a 378 milioni, in rialzo del 28,9% a/a grazie alla robusta attività sottostante della clientela e malgrado l’effetto negativo delle rettifiche di valutazione per complessivi -17 milioni a/a. Le negoziazioni client driven si sono attestate a 312 milioni. Il run rate trimestrale medio atteso dai ricavi da attività di negoziazione è confermato intorno a 300 milioni.

Gli altri ricavi sono cresciuti del 70,1% a 199,0 milioni. Al loro interno i dividendi e altri proventi sono saliti a 183 milioni (+64,7 per cento a/a). Il contributo di Yapi è cresciuto del 98,7% a/a a cambi costanti, mentre gli altri dividendi sono cresciuti del 28,6% a/a a 112 milioni, principalmente grazie a joint venture assicurative in Italia.

Il totale dei costi operativi è sceso a 2.451,0 milioni (-1,8% a/a), grazie alla diminuzione sia del costo del personale (-1,9% a/a a 1.522,0 milioni in conseguenza alla riduzione del personale), sia degli altri costi operativi diminuiti dell’1,6% a 929,0 milioni, grazie a minori spese per immobili.

L’obiettivo per i costi è confermato a 10,1 miliardi per tutto il 2019. Il numero dei dipendenti si è attestato a 84.652 unità nel terzo trimestre 2019, in calo di 2.127 FTE a/a. Il numero delle filiali è diminuito di 137 unità a/a a 4.516 unità. Gli obiettivi stabiliti dal piano Transform 2019 per la riduzione degli FTE e le filiali da chiudere in Europa occidentale sono stati raggiunti.

In seguito a tali dinamiche il margine operativo lordo si è attestato a 2.250,0 milioni nel terzo trimestre 2019 (+5,9% a/a).

In netto calo le rettifiche su crediti scese a 563 milioni nel terso trimestre 2019 (-19,1% a/a), portando a un costo del rischio di 47 punti base nel periodo in esame. L’obiettivo per il costo del rischio è confermato a 55 punti base per tutto il 2019, inclusi 4 punti base di impatto dei modelli.

Il margine operativo netto si è attestato a 1.453 milioni (+18,0% a/a).

Gli altri oneri e accantonamenti sono stati pari a 234,0 milioni nel terzo trimestre 2019, contro i 1.383,0 milioni del terzo trimestre 2018 che includevano gli accantonamenti per le sanzioni USA e l’impairment per Yapi per 846 milioni.

Dopo imposte sul reddito per 341 milioni, l’utile netto si è fissato a 1.101,0 milioni.