illimity ha archiviato il terzo trimestre con un margine di intermediazione pari a 16,4 milioni e un risultato netto negativo di 6,8 milioni, confermando la traiettoria prevista nel piano industriale. A fine settembre il totale attivo ha raggiunto 1.956 milioni (+56,1% rispetto al 30 giugno 2019), trainato dalla forte crescita dei volumi del core business del gruppo, svolto attraverso le divisioni Npl e Sme.

“La forte crescita nei volumi di business, lo slancio nella diversificazione delle fonti di funding e l’accelerazione nei ricavi conseguiti nel terzo trimestre ci rendono fiduciosi di avere superato i rischi tipici delle fasi di start-up, in linea con la traiettoria prevista nel piano industriale”.

È con queste parole che Corrado Passera, Ceo di illimity, la nuova start-up bancaria digitale e specializzata in segmenti ad alto valore aggiunto del mercato delle Pmi, ha commentato i risultati del terzo trimestre 2019.

“Sulla base della positiva dinamica dei ricavi e dell’andamento dei costi necessari per completare la struttura, confermiamo le aspettative di poter concretamente beneficiare della leva operativa nei prossimi trimestri”, ha aggiunto il manager.

“Infine, anche in questo trimestre abbiamo realizzato una nuova iniziativa strategica che

contribuirà a rafforzare la capacità di raggiungere i nostri obiettivi di piano. L’avvio della Sgr per la gestione di fondi dedicati all’investimento in Utp costituisce infatti un importante completamento alla nostra offerta nel segmento Turnaround”, ha concluso Passera.

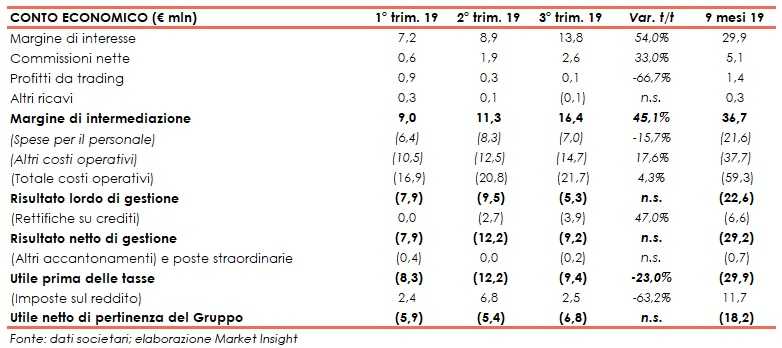

Il margine di intermediazione si è attestato a 16,4 milioni (+45,1% rispetto al trimestre di confronto). Nei primi nove mesi è stato pari a 16,4 milioni.

Il margine di interesse ha raggiunto 13,8 milioni (+54% t/t), grazie al significativo contributo dell’attività della divisione Npl Investment & Servicing, che nel trimestre ha registrato incassi sui portafogli acquistati superiori a quanto previsto nei relativi piani di recupero. Nei primi nove mesi si è attestato a 29,9 milioni.

Le commissioni nette sono salite a 2,6 milioni (+33% rispetto al secondo trimestre 2019), grazie al contributo delle commissioni up-front di strutturazione delle operazioni di senior financing Npl e di Cross-over & Acquisition finance. Nei primi nove mesi sono state pari a 5,1 milioni.

I costi operativi sono cresciuti a 21,7 milioni (+4,3% t/t), che includono circa 3,3 milioni

di costi specifici connessi al lancio della banca diretta digitale illimitybank.com. Le spese per il personale sono scese a 7 milioni (-15,7% t/t), per i minori oneri legati al piano di azionariato diffuso, che ha più che compensato il costo legato al reclutamento di nuove risorse. Nei primi nove mesi si sono attestati a 59,3 milioni.

Le rettifiche su crediti sono pari a 3,9 milioni, di cui 2,5 milioni derivano dalla calibrazione delle coperture su crediti a clientela, dall’aumento dei volumi erogati e dall’incremento delle rettifiche su alcune esposizioni deteriorate in capo alla ex Banca Interprovinciale. I restanti 1,4 milioni derivano da rettifiche per la revisione periodica dei piani di recupero dei portafogli Npl acquistati. Nei primi nove mesi si attestano a 6,6 milioni.

Il periodo si è chiuso con un risultato netto negativo di 6,8 milioni, portando quello dei primi nove mesi del 2019 a -18,2 milioni, in linea con quanto previsto dal piano industriale.

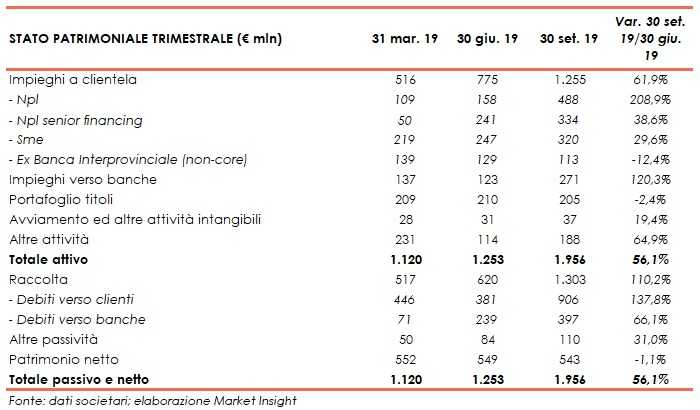

Dal lato patrimoniale, al 30 settembre 2019 il totale attivo ammonta a 1.956 milioni (1.253 milioni al 30 giugno 2019), e comprende principalmente crediti per finanziamenti concessi alla clientela per 1.255 milioni (+61,9% rispetto a fine giugno e più che raddoppiato da inizio anno).

Di questi, i volumi di attivi nei business specializzati con la clientela Pmi sono pari a 320 milioni (+29,6% rispetto al 20 giugno) e a 822 milioni nel segmento Npl (più che raddoppiati rispetto al 30 giugno 2019).

A fine settembre, lo stock di crediti dubbi netti organici si attesta a circa 20 milioni (stabile rispetto a fine giugno), corrispondenti ad un rapporto tra crediti dubbi netti organici e crediti netti totali verso la clientela (con esclusione dei portafogli Npl e Utp acquistati e dei titoli classificati come HTC) pari al 2,7% rispetto al 3,5% del secondo trimestre.

La raccolta netta è salita a 1,3 miliardi (+110,3% rispetto al 30 giugno 2019), al cui interno quella da clientela cresce a 906 milioni (+137,8% rispetto a fine giugno 2018).

In merito alla solidità patrimoniale, al 30 settembre 2019 il Cet1 si mantiene su livelli molto elevati, pari al 29% circa.