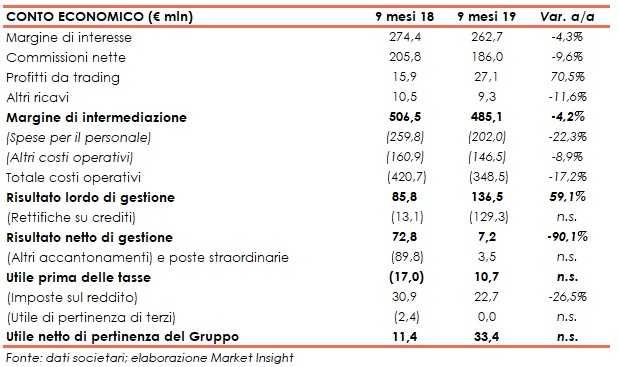

Creval ha archiviato i primi nove mesi del 2019 con un margine di intermediazione pari a 485,1 milioni, in calo del 4,2% a/a per via del calo delle componenti core. Il periodo si è chiuso con utile di 33,4 milioni, contro 11,4 milioni dei primi nove mesi del 2018 grazie a una forte contrazione dei costi.

“Nel terzo trimestre dell’anno abbiamo posto le basi per attuare nei tempi previsti il nostro piano industriale, raggiungendo al contempo i primi risultati tangibili. Abbiamo lavorato

per migliorare l’efficienza operativa, adottare una forte disciplina dei costi e garantire un’efficace capacità di gestione dei rischi”.

È con queste parole che Luigi Lovaglio, Ad di Creval, ha commentato i risultati del primo semestre.

“La riduzione dei costi e il miglioramento degli indici di rischiosità iniziano ad essere già visibili nei risultati del periodo insieme a un significativo incremento della profittabilità rispetto allo scorso anno”, ha aggiunto il manager.

Il margine di intermediazione è sceso a 485,1 milioni (-4,2% rispetto al corrispondente periodo del 2018), a causa del calo delle componenti core.

Il margine di interesse è diminuito a 262,7 milioni (-4,3% a/a), per effetto dell’impatto negativo della prima applicazione del principio contabile Ifrs 16 e delle azioni di de-risking.

Le commissioni nette sono scese a 186 milioni (-9,6% su base annua), in seguito principalmente ad una riduzione delle commissioni up-front.

I ricavi da trading sono aumentati a 27,1 milioni (+70,5% rispetto al periodo di confronto), beneficiando della plusvalenza legata alla cessione della quota in Nexi.

I costi operativi sono diminuiti a 348,5 milioni (-17,2% a/a). Le spese per il personale sono diminuite a 202 milioni (-22,3% rispetto ai primi nove mesi del 2018 quando includevano anche il costo relativo al piano di esodi anticipati), mentre gli altri costi sono scesi a 146,5 milioni (-8,9% su base annua), in seguito sia all’applicazione dell’Ifrs16 sia alle minori spese dopo interventi di efficientamento.

Tali dinamiche hanno portato a un risultato lordo di gestione pari a 136,5 milioni (+59,1% rispetto al periodo di confronto).

Le rettifiche su crediti sono salite a 129,3 milioni (13,1 milioni nei primi nove mesi del 2018), per effetto di rettifiche straordinarie volte al rafforzamento delle coperture finalizzato alla cessione di Npl prevista nel piano industriale 2019-2023.

Il risultato netto di gestione è pertanto sceso a 7,2 milioni (-90,1% nel periodo gennaio-settembre 2018).

Il periodo si è chiuso con un utile netto di 33,4 milioni, a fronte di 11,4 milioni realizzati nei primi nove mesi del 2018 che scontavano anche minusvalenze da cessione di Npe.

A livello patrimoniale, al 30 settembre 2019 gli impieghi scendono a 22,3 miliardi (-10,1% rispetto a fine 2018), per minori crediti verso clienti a 19,7 miliardi (-8% rispetto al 31 dicembre 2018), coerentemente con l’approccio volto a una riduzione delle esposizioni non-core.

I crediti deteriorati netti al 30 settembre si attestano a 778 milioni (-10,7% rispetto a fine 2018) con un coverage ratio del 59,3%, al cui interno le sofferenze ammontano a 148 milioni (con un grado di copertura dell’82,7%) e le inadempienze probabili a 579 milioni (con un coverage ratio del 41,7%).

La raccolta diminuisce a 21,4 miliardi (-11,3% rispetto al 31 dicembre 2018), al cui interno quella da clientela diminuisce a 17,3 miliardi (-6,1% rispetto a fine 2018) per effetto della progressiva riduzione dei pronti contro termine.

Sul fronte della solidità patrimoniale, al 30 settembre il Cet1 si fissa a 14,67% (13,52% al 31 dicembre 2018).