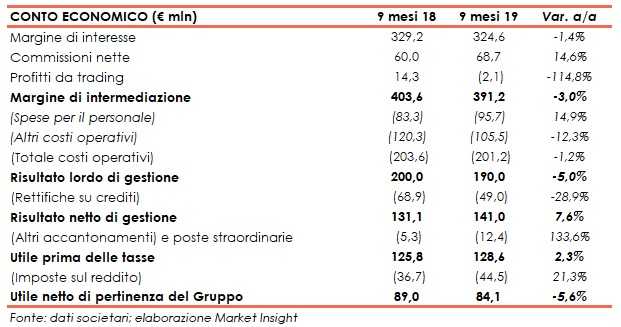

Banca Ifis ha archiviato i primi nove mesi del 2019 con un margine di intermediazione pari a 391,2 milioni (-3% rispetto al periodo di confronto), mentre l’utile netto si è fissato a 84,1 milioni (-5,6% rispetto ai primi nove mesi del 2018).

“Questi nove mesi del 2019 si chiudono con un risultato della gestione finanziaria che rispecchia il buon equilibrio del business model della banca, essendo formato, per il 49% dal business dei Non Performing Loans e per il 51% dalle altre aree core business (28%

crediti commerciali, 12% corporate banking, 10% leasing)”.

È con queste parole che Luciano Colombini, Ad di Banca Ifis, ha commentato i risultati del concluso Colombini.

“L’utile dei primi nove mesi è in lieve flessione rispetto allo stesso periodo del 2018 principalmente per effetto del fisiologico e atteso decremento del reversal della PPA compensato da una significativa riduzione del costo del credito”, ha aggiunto il manager.

Il margine di intermediazione si è fissato a 391,2 milioni (-3% rispetto al periodo di confronto).

Per quanto riguarda il contributo al giro d’affari delle singole macroaree di business, il settore imprese ha riportato un margine di intermediazione pari a 225,6 milioni (-6,6% rispetto ai primi nove mesi del 2018).

Nello specifico, quest’area di business ha contribuito per 168,2 milioni (-2,6% a/a) al margine di interesse e per 64,8 milioni (+6,2% su base annua) alle commissioni nette. Si ricorda che questa attività è a sua volta suddivisa nei sottosettori relativi al factoring, ai crediti commerciali, al corporate banking, al leasing e ai crediti fiscali.

Stabile contributo della divisione Npl, che ha realizzato un margine di intermediazione pari a 168,9 milioni (+0,4% rispetto al periodo di confronto). Tale area ha beneficiato anche dell’apporto positivo legato al consolidamento della neo acquisita Fbs.

In particolare, tale business ha apportato 157,5 milioni (-2% su base annua) al margine di interesse e 4 milioni alle commissioni nette (nullo nel periodo di confronto).

Infine, il settore Governance & Servizi, che fornisce supporto al core business, ha registrato un margine di intermediazione negativo di 3,2 milioni (-6,2 milioni nei primi nove mesi del 2018), con un contributo lievemente negativo di 1,1 milioni al margine di interesse (-4,1 milioni nel periodo di confronto) e nullo alle commissioni nette (-1 milione nel primo semestre 2018).

I costi operativi sono scesi a 201,2 milioni (-1,2% a/a). Le spese per il personale sono aumentate a 95,7 milioni (+14,9% su base annua) per la crescita dei dipendenti dopo l’entrata nel perimetro di Fbs, mentre gli altri costi sono scesi a 105,5 milioni (-12,3% rispetto al periodo di confronto), includendo gli effetti dell’attivazione delle garanzie a fronte della chiusura di alcuni contenziosi fiscali.

Dinamiche che hanno portato a un risultato lordo di gestione pari a 190 milioni (-5% rispetto ai primi nove mesi del 2018).

Dopo rettifiche su crediti calate a 49 milioni (-28,9% rispetto al periodo di confronto), il risultato netto di gestione si è fissato a 141 milioni (+7,6% a/a).

Il periodo si è chiuso con un utile netto di 84,1 milioni (-5,6% rispetto ai primi nove mesi del 2018).

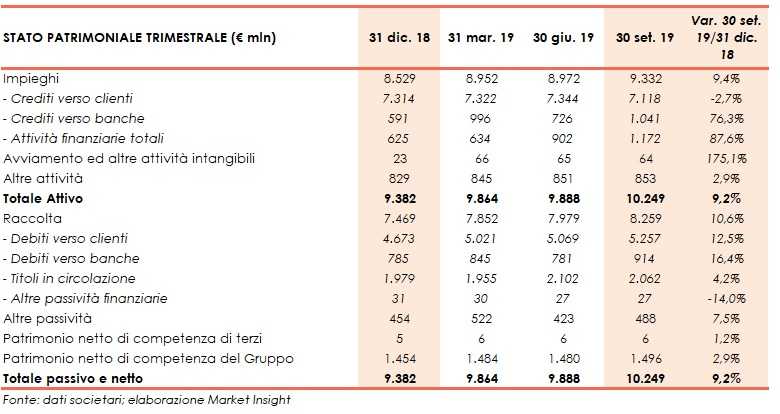

A livello patrimoniale, al 30 settembre 2019 gli impieghi si attestano a 9,3 miliardi (+9,4% rispetto a fine 2018), mentre la raccolta a 8,3 miliardi (+10,6% rispetto al 31 dicembre 2018).

In termini di solidità patrimoniale, senza il consolidamento in La Scogliera (holding cui fa capo oltre il 50% della banca), al 30 settembre il Cet1 si attesta al 14,66% (13,74% al 31 dicembre 2018).