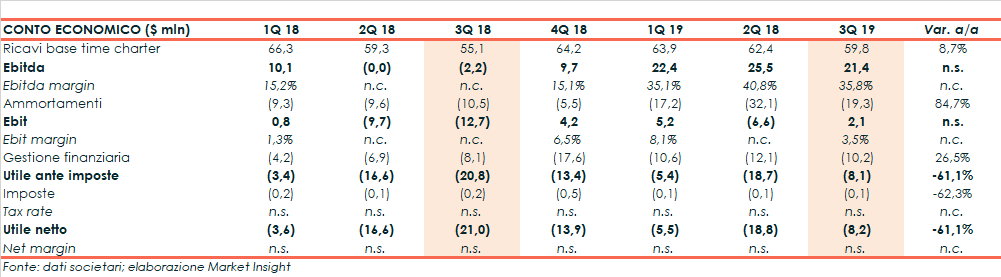

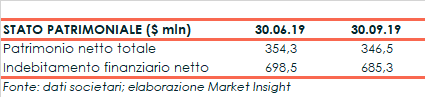

d’Amico ha chiuso il terzo trimestre con ricavi base time charter in crescita a 59,8 milioni di dollari (+8,7%), in scia a un mercato dei noli sensibilmente migliore su base annua. Questo, insieme all’efficientamento dei costi, ha permesso il passaggio in positivo della gestione operativa, con un Ebitda margin del 35,8 per cento. Nella bottom line la perdita netta si è più che dimezzata da 21 a 8,2 milioni, mentre l’indebitamento finanziario netto è sceso leggermente a 685,3 milioni rispetto ai 698,5 milioni dello scorso 30 giugno.

Nel periodo luglio-settembre 2019 i ricavi base time charter di d’Amico International Shipping sono aumentati dell’8,7% a 59,8 milioni di dollari rispetto al pari periodo del 2018.

Nel terzo trimestre dell’anno il mercato delle navi cisterna, seppur debole rispetto alla prima parte dell’anno come da tradizione, ha mostrato un deciso miglioramento, una dinamica che ha anticipato la consueta ripresa dei noli già ad inizio ottobre.

Il gruppo ha infatti riportato una tariffa spot giornaliera in media di $ 11.616, in calo rispetto ai tre mesi precedenti ma in miglioramento del 33,7% su base annua, mentre la tariffa fissa è aumentata sia su base annua (+0,7%) sia trimestrale a $ 14.819.

In media, i TCE giornalieri della società si sono attestati a $ 13.264, in aumento del 24,2% su base annua.

Nella gestione operativa l’Ebitda è passato da un dato negativo per 2,2 milioni a uno positivo per 21,4 milioni con un’incidenza sui ricavi del 35,8 per cento.

Nella gestione operativa l’Ebitda è passato da un dato negativo per 2,2 milioni a uno positivo per 21,4 milioni con un’incidenza sui ricavi del 35,8 per cento.

Un risultato che beneficia della maggiore solidità del mercato dei noli e di una struttura di costi più efficiente, oltre all’impatto positivo di 8,7 milioni derivante dall’adozione dell’IFRS 16.

L’Ebit risulta positivo per 2,1 milioni con un margine del 3,5% rispetto alla perdita operativa per 12,7 milioni rilevata nel 3Q 2018, frenato anche dai maggiori ammortamenti legati in gran parte (7,5 milioni) al nuovo principio contabile.

Il periodo si è quindi chiuso con una perdita netta di 8,2 milioni, in sensibile riduzione rispetto a quella di 21 milioni rilevata nel 2018, nonostante un peggioramento della gestione finanziaria netta.

Escludendo gli utili di vendita, le voci finanziarie non ricorrenti e gli effetti dell’adozione dell’IFRS 16, la perdita netta del trimestre si attesta a 5,9 milioni rispetto ai 20,9 milioni del 3Q 2018.

Dal lato patrimoniale, l’indebitamento finanziario netto al 30 settembre 2019 è sceso a 685,3 milioni di dollari rispetto ai 698,5 milioni rilevati lo scorso 30 giugno.

Dal lato patrimoniale, l’indebitamento finanziario netto al 30 settembre 2019 è sceso a 685,3 milioni di dollari rispetto ai 698,5 milioni rilevati lo scorso 30 giugno.

Nel periodo i flussi di cassa da attività operative sono stati positivi per 18,3 milioni, in scia al rafforzamento del mercato dei noli, mentre i flussi di cassa netti sono stati positivi per 3,9 milioni.

I risultati del terzo trimestre hanno contribuito al deciso miglioramento della gestione operativa rilevato nei nove mesi dell’anno, in cui l’Ebitda è passato da 7,8 a 69,3 milioni di dollari, con un margine salito dal 4,3 al 37,3 per cento.

I risultati del terzo trimestre hanno contribuito al deciso miglioramento della gestione operativa rilevato nei nove mesi dell’anno, in cui l’Ebitda è passato da 7,8 a 69,3 milioni di dollari, con un margine salito dal 4,3 al 37,3 per cento.

Buon risultato anche a livello di Ebit, positivo per 0,7 milioni rispetto alla perdita operativa di 21,5 milioni dei 9M 2018. La perdita netta si è invece ridotta da 41,2 a 32,5 milioni di dollari.

L’ultimo trimestre dell’anno dovrebbe invece beneficiare del miglioramento dei ricavi delle navi da cisterna, dovuto al passaggio al mercato del greggio di molte navi che segue l’impennata dei ricavi registrata nel mese di ottobre 2019.

Nel 2020 la domanda di navi cisterna dovrebbe invece beneficiare dell’introduzione della normativa IMO 2020.

Infine, la società a comunicato di aver preso in consegna all’inizio di ottobre l’ultima delle navi in costruzione, portando a termine il piano di investimenti da 755 milioni di dollari avviato nel 2012.