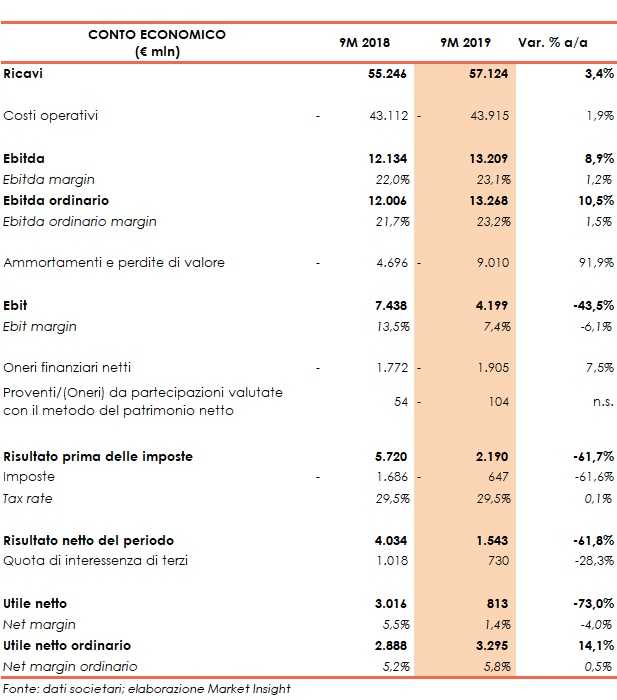

Nei primi nove mesi del 2019, il gruppo Enel ha registrato ricavi in crescita su base annua del 3,4% a 57,1 miliardi.

L’incremento è attribuibile principalmente al business Infrastrutture e Reti (+10,8% a 16,2 miliardi), grazie all’acquisizione di Enel Distribuição São Paulo, l’accordo tra Edesur e il governo argentino per la risoluzione di temi regolatori pregressi e gli incrementi tariffari registrati in Brasile, Perù ed Argentina.

A ciò si aggiunge il maggiore fatturato dell’attività di generazione e trading (+7,4% a 21,3 miliardi) per maggiori attività di trading su commodity prevalentemente in Italia.

Tali dinamiche hanno compensato i minori ricavi dei mercati finali (-4% a 24,2 miliardi), che rappresentano il 42,2% del fatturato complessivo.

Il fatturato del periodo include le plusvalenze derivanti dalla cessione di Mercure (108 milioni) e il secondo indennizzo connesso alla vendita, avvenuta nel 2009, di Enel Rete Gas (50 milioni).

I ricavi dei primi nove mesi 2018 includevano, invece, 128 milioni riferiti al primo indennizzo connesso alla cessione di Enel Rete Gas.

L’Ebitda migliora del 8,9% a 13,2 miliardi. Un andamento attribuibile principalmente ai business infrastrutture e reti (+8,7% a 6,1 miliardi), mercati finali (+4,5% a 2,4 miliardi) e generazione e trading (+52,5% a 1,2 miliardi), che hanno più che compensato la sostanziale stabilità della divisione Enel Green Power (-0,7% a 3,3 miliardi).

Al netto delle partite straordinarie, cui si aggiunge nel 2019 la svalutazione di magazzini asserviti al funzionamento di alcuni impianti a carbone in Italia e Spagna (203 milioni), l’Ebitda ordinario registra un incremento del 10,5% a 13,3 miliardi.

L’Ebit è sceso del 43,5% a 4.199 milioni, a causa di maggiori ammortamenti e perdite di valore (+92% a 9 miliardi) connessi agli adeguamenti di valore di taluni impianti a carbone in Italia, Spagna, Cile e Russia, oltre alla quota di ammortamento dei diritti d’uso su beni a seguito dell’applicazione del principio IFRS 16.

L’utile netto del gruppo ammonta a 813 milioni (-73% rispetto a 3.016 milioni dei primi nove mesi del 2018).

Al netto degli elementi non ordinari, l’utile netto di competenza dei soci cresce del 14,1% a 3.295 milioni.

L’indebitamento finanziario netto al 30 settembre 2019 si esprime in 46.505 milioni, in aumento rispetto ai 41.089 milioni di fine dicembre 2018.

L’incremento è riconducibile al fabbisogno generato dagli investimenti del periodo, alla prima applicazione dell’IFRS 16 (1.370 milioni), agli investimenti del periodo e al pagamento di dividendi per 3.887 milioni.

Il Cda ha deliberato un acconto sul dividendo 2019 pari a 0,16 euro per azione, aumentato del 14,3% rispetto a quello distribuito a gennaio 2019.

L’ammontare dell’acconto sulla cedola è coerente con la politica di remunerazione del Piano Strategico 2019-2021, che prevede l’erogazione di un dividendo complessivo sui risultati

dell’esercizio 2019 pari all’importo più elevato tra 0,32 euro per azione e il 70% del risultato netto ordinario del gruppo.

Il management inoltre ha rivisto al rialzo la guidance dell’Ebitda ordinario consolidato per l’esercizio 2019 fissandola a 17,8 miliardi, superiore al target di Piano pari a 17,4 miliardi. Rimane confermato il target per l’utile netto ordinario consolidato a 4,8 miliardi.

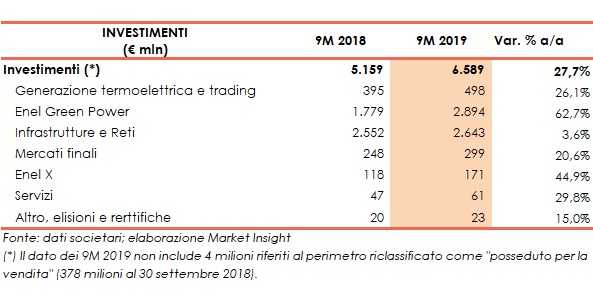

Gli investimenti ammontano a 6.589 milioni, in aumento del 27,7 per cento a seguito dei maggiori interventi sulle reti di distribuzione in Italia e Brasile e alla costruzione di impianti rinnovabili, in particolare in Spagna, Brasile, Sudafrica, Grecia e Russia.

In termini di business, infatti, maggiori risorse sono state destinate a Enel Green Power (+62,7% a 2,9 miliardi, il 44% del totale) e a infrastrutture e reti (+3,6% a 2,6 miliardi, il 40% del totale).