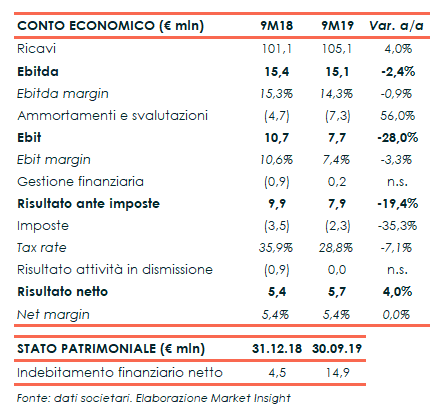

Il gruppo ha chiuso i primi nove mesi del 2019 con ricavi in aumento del 4% a 105,1 milioni (-0,2% a parità di perimetro), beneficiando del contributo derivante dall’acquisizione di Elettropiemme avvenuta lo scorso 23 gennaio.

A livello di aree geografiche, buone performance in particolare in Nord America (+28,6%) e in Latam (+10,5%), mentre si registra una contrazione nell’Europa non Ue (-32,7%) e nell’Unione europea (-3,4%). L’Italia (+10,1%) invece ha beneficiato del contributo della sopra citata acquisizione, al netto della quale le vendite sarebbero diminuite del 3,3 percento.

Per quanto riguarda i singoli business, gli azionamenti hanno segnato un +4,4%, i componenti per l’automazione un +13,3% (-1,8% a parità di perimetro), mentre i sensori hanno registrato una contrazione del 2,4% principalmente a causa dell’andamento in Asia, Europa e Italia.

L’Ebitda è diminuito del 2,4% a 15,1 milioni con una marginalità al 14,3% (-90 punti base), complice soprattutto il maggior costo del personale solo in parte compensato dall’impatto positivo per 0,75 milioni derivante dalla variazione di perimetro, dal maggior valore aggiunto realizzato e dall’effetto positivo dell’applicazione dell’IFRS 16.

L’Ebit è ha segnato un -28% a 7,7 milioni con un ros al 7,4% (-330 punti base), anche a causa di una perdita di valore su cespiti per 1,5 milioni determinata dalla demolizione di uno stabile per il business sensori, la cui espansione necessita di spazi aggiuntivi per nuove linee produttive.

Il periodo si è chiuso con un aumento dell’utile netto del 4,4% a 5,7 milioni, beneficiando anche di una diminuzione del tax rate. Sul dato 2018, inoltre, pesava il risultato netto da attività disponibili per la vendita negativo per 0,9 milioni, relativo all’adeguamento del know-how del business del fotovoltaico al presunto valore di realizzo.

Dal lato patrimoniale, l’indebitamento finanziario netto è aumentato a 14,9 milioni dai 4,5 milioni al 31 dicembre 2018, con la generazione di cassa per 10,3 milioni assorbita dagli investimenti tecnici effettuati nel periodo per 10,9 milioni, dalla distribuzione di dividendi per 4,6 milioni e dall’effetto dell’applicazione del principio contabile IFRS 16 per circa 3 milioni.

Per quanto riguarda l’evoluzione della gestione, Gefran conferma la previsione di chiudere il 2019 con ricavi superiori rispetto allo scorso esercizio e una marginalità operativa in linea al 2018.