Nei primi 9M 2019 Mondadori ha registrato ricavi consolidati netti sostanzialmente stabili per 658,9 milioni rispetto al pari periodo 2018, nonostante la variazione di perimetro dell’area Periodici Italia a seguito delle cessioni di Inthera e Panorama (ricavi +1,5% a perimetro omogeneo).

I ricavi dell’area Libri salgono a 366 milioni (+7,5% rispetto ai primi nove mesi del 2018), beneficiando della crescita del Trade (+9,3%) e dell’Educational (+7,7%). Mondadori si conferma leader nel mercato dei Libri Trade, cresciuto nel periodo del 4,6%, con una market share del 25,7% e sette titoli nella classifica dei venti libri più venduti a valore.

Nel Retail, invece, il fatturato è sceso del 2,1% a 126,6 milioni. Nel settore Libro, mercato di riferimento dell’area, Mondadori Retail con una market share del 13,2% registra una performance pari al -0,7% (-1,1% a perimetro omogeneo).

I ricavi dell’area Periodici Italia diminuiscono dell’11,5% a 191,2 milioni (-5% escludendo Inthera e Panorama).

In particolare, i ricavi dalle diffusioni calano del 14,1% (-8,5% a perimetro omogeneo), i ricavi pubblicitari (print+digital) scendono del 7,7% (-2% escludendo Panorama), mentre i soli ricavi digital aumentano del 18% con un’incidenza sul totale del 41%. Infine, i ricavi dalla distribuzione sono diminuiti dell’8,7%, a seguito della cessione di Inthera.

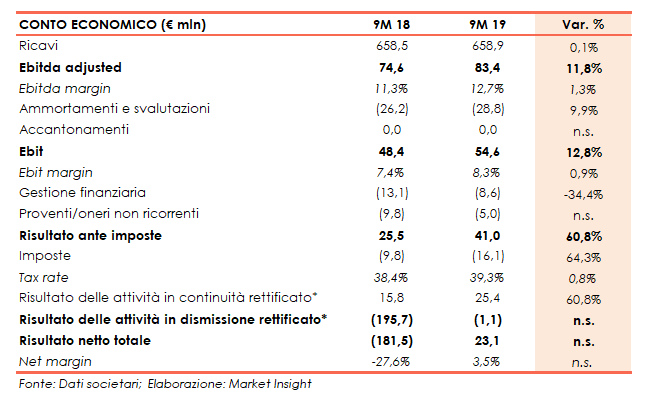

L’Ebitda adjusted è aumentato dell’11,8% a 83,4 milioni (71,4 milioni ante Ifrs 16), con il relativo margine cresciuto di 1,3 punti percentuali al 12,7 per cento.

L’Ebit è migliorato del 12,8% a 54,6 milioni (53,6 milioni escludendo gli effetti dell’Ifrs 16), con un incremento del ros all’8,3%, dopo maggiori ammortamenti e svalutazioni per 28,8 milioni (+9,9%).

I nove mesi 2019 si sono chiusi con un utile netto di 23,1 milioni, a fronte di una perdita di 181,5 milioni del pari periodo del 2018 che includeva l’impatto dell’adeguamento al fair value di Mondadori France pari a – 200 milioni di euro circa.

Dal lato patrimoniale, al 30 settembre 2019 l’indebitamento finanziario netto si attesta a 209,5 milioni (110,4 milioni ante Ifrs 16), rispetto ai 147,2 milioni a fine dicembre 2018.