Prysmian ha chiuso i primi nove mesi del 2019 con ricavi sostanzialmente stabili e un Ebitda adjusted in progresso del 18,7% a 773 milioni a parità di perimetro, con un margine in miglioramento di 150 punti base. Un andamento che riflette la buona performance operativa delle divisioni Energy e Projects, quest’ultima in assenza di accantonamenti legati a WesternLink. Il periodo si è chiuso con un utile netto in aumento a 271 milioni in scia alla variazione del perimetro e alla minore presenza di oneri non ricorrenti. Dal lato patrimoniale, l’indebitamento finanziario netto sale a 3.027 milioni. Infine, confermata la guidance.

Nei primi nove mesi del 2019 i ricavi consolidati di Prysmian sono aumentati del 18,4% a 8.635 milioni rispetto all’anno precedente, che includeva però il contributo di General Cable a partire dal 1° giugno.

Considerando il consolidamento di General Cable dal 1° gennaio 2018, il giro d’affari mostra una riduzione dello 0,9% (8.712 milioni nei 9M 18), mentre la crescita organica di Prysmian stand alone è pari allo 0,3 per cento.

Un andamento che risente della contrazione del segmento Projects, dovuta al basso order intake del 2018, al timing delle attività di installazione e al phasing di alcuni progetti.

Al netto del segmento, infatti, il gruppo mostra una crescita organica dell’1,3% sostenuta dai buoni risultati della divisione Telecom e del segmento Energy & Infrastructure.

Nella gestione operativa l’Ebitda adjusted è cresciuto del 34% a 773 milioni con un’incidenza sul fatturato salita al 9% (+110 basis point).

A parità di perimetro il progresso è pari al 18,7% (651 milioni nei 9M 18) con un aumento della relativa marginalità di 150 punti base, grazie al buon andamento delle due divisioni sopra citate e al contributo positivo dell’IFRS 16 per 30 milioni, mentre è stato negativo per 12 milioni l’impatto della revoca del piano di incentivazione.

L’Ebit adjusted ha invece mostrato un incremento del 28,9% a 539 milioni, con un margine salito al 6,2% (+50 basis point), nonostante il deciso aumento degli ammortamenti.

Il periodo si è chiuso con un utile netto di competenza dei soci di 271 milioni, in aumento del 52,2% rispetto ai 9M 2018.

Un risultato che, sempre tenendo presente il diverso perimetro, beneficia della sensibile riduzione degli oneri non ricorrenti (da 104 a 62 milioni) che nello scorso anno includevano i maggiori accantonamenti relativi al progetto WesternLink.

Fattore che ha più che controbilanciato il peggioramento della gestione finanziaria e il leggero incremento del tax rate.

Per una migliore confrontabilità, la società ha inoltre fornito i risultati operativi a livello combined, che includono l’apporto di General Cable per tutti i primi nove mesi del 2018.

Per una migliore confrontabilità, la società ha inoltre fornito i risultati operativi a livello combined, che includono l’apporto di General Cable per tutti i primi nove mesi del 2018.

Come detto, i ricavi sono passati da 8.712 a 8.635 milioni (-0,9% con una variazione organica del +0,3%), mentre l’Ebitda adjusted è cresciuto del 18,7% a 773 milioni con un margine salito al 9% (+150 basis point).

Dal punto di vista geografico, i ricavi sono aumentati in Nord America (+3,3% organico) grazie in particolare al segmento Energy & Infrastructure, mentre sono rimasti sostanzialmente invariati in Asia Pacific (+1,2% organico).

In calo invece il giro d’affari in EMEA (-1,5% organico), a causa della contrazione del business Projects, e in LatAm dove però la variazione organica risulta positiva (+1,6%) per il migliore business mix del segmento Industrial & Network Component.

L’Ebitda adjusted è invece cresciuto in tutte le aree geografiche ad eccezione di Asia Pacific.

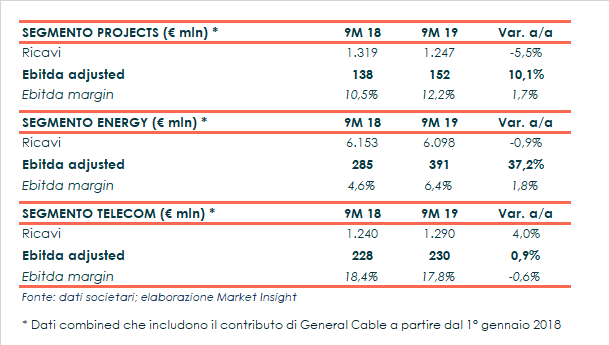

A livello dei singoli business, invece, la divisione Energy ha rilevato ricavi sostanzialmente stabili a 6.098 milioni ma un Ebitda adjusted in netto miglioramento a 391 milioni (+37,2%), con un margine salito di 180 punti base.

Una dinamica che riflette in particolare la maggiore redditività dei segmenti Trade & Installers e Power Distribution, favoriti anche da un migliore equilibrio geografico.

Il segmento Industrial & Network Components ha invece mostrato una riduzione del giro d’affari ma anch’esso una crescita del risultato operativo e della redditività grazie ai segmenti OEM e Renewables.

Il business Telecom ha invece rilevato un aumento dei ricavi a 1.290 milioni in scia al trend positivo in Europa e Nord America, ma una marginalità in calo.

La divisione Projects ha una riduzione del 5,5% del fatturato a 1.247 milioni, atteso però in ripresa nel 4Q, ma ha visto crescere la redditività, impattata negativamente nei 9M 18 dal progetto WesternLink.

Il backlog della divisione è inoltre cresciuto a 2,15 miliardi, grazie a un’intensa attività di tendering focalizzata principalmente verso le fonti energetiche rinnovabili e sostenibili.

Dal lato patrimoniale l’indebitamento finanziario netto al 30 settembre 2019 è salito a 3.027 milioni rispetto ai 2.222 milioni rilevati a fine 2018, di cui 129 milioni ascrivibili all’adozione del principio contabile IFRS 16.

Dal lato patrimoniale l’indebitamento finanziario netto al 30 settembre 2019 è salito a 3.027 milioni rispetto ai 2.222 milioni rilevati a fine 2018, di cui 129 milioni ascrivibili all’adozione del principio contabile IFRS 16.

Un dato che risulta comunque allineato alle aspettative e alla stagionalità del business, risentendo in particolare di investimenti per 246 milioni, dell’aumento del CCN e del pagamento di oneri finanziari, imposte e dividendi. Il management ha poi confermato la guidance 2019 che prevede un Ebitda adjusted tra 950 e 1.020 milioni, esclusi i 40 milioni derivanti dall’applicazione dell’IFRS 16.

Il management ha poi confermato la guidance 2019 che prevede un Ebitda adjusted tra 950 e 1.020 milioni, esclusi i 40 milioni derivanti dall’applicazione dell’IFRS 16.

Il free cash flow generato nel periodo è invece atteso nell’intorno del 10% dei 300 milioni, compresa l’uscita di cassa di 90 milioni per le attività di ristrutturazione e integrazione.

Confermate inoltre anche le sinergie cumulate per 175 milioni entro il 2021 generate dall’integrazione di General Cable. Di queste, 120 milioni sono attesi entro la fine dell’anno.

Infine, alla luce degli effetti del progetto WesternLink sui risultati, il CdA ha deliberato la revoca del piano di incentivazione a lungo termine 2018-2020.