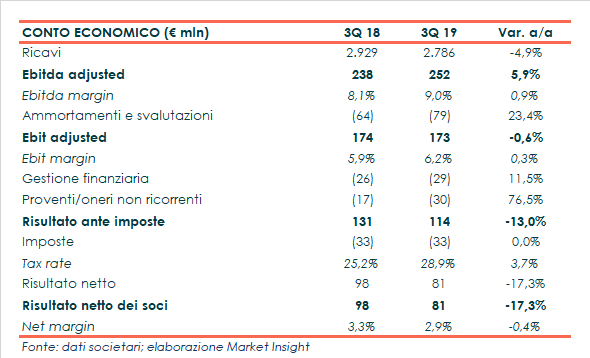

Prysmian ha chiuso il terzo trimestre con ricavi in calo in tutte le linee di business, in particolare nel business Projects, che hanno portato a una diminuzione complessiva del giro d’affari del 4,9% a 2.786 milioni. Crescono invece l’Ebitda adjusted e il relativo margine grazie alla solida performance operativa della divisione Energy. I tre mesi si sono però chiusi con un utile in calo a 81 milioni per effetto di maggiori oneri straordinari e del peggioramento della gestione finanziaria. Dal lato patrimoniale, l’indebitamento sale a 3.027 milioni. Confermata la guidance.

Nel periodo luglio-settembre il fatturato consolidato di Prysmian è diminuito del 4,9% a 2.786 milioni rispetto ai 9M 18, primo periodo in cui ha beneficiato del pieno contributo della neo acquisita General Cable.

I ricavi sono diminuiti in tutte le divisioni di business, in particolare nel segmento Projects che sta risentendo del phasing di alcune attività e dovrebbe però mostrare una ripresa nell’ultima parte dell’anno.

Nella gestione operativa l’Ebitda adjusted è aumentato del 5,9% a 252 milioni, con un’incidenza sul fatturato salita al 9% (+90 basis point), beneficiando anche dell’impatto positivo per 9 milioni derivante dall’introduzione dell’IFRS 16.

Un risultato possibile grazie alla crescita della divisione Energy, sia in termini assoluti che di marginalità, in grado di compensare il calo rilevato nei business Projects e Telecom.

L’Ebit adjusted rimane sostanzialmente invariato a 173 milioni (-0,6%), con un margine comunque in leggero aumento al 6,2 per cento.

Il trimestre si è chiuso con un utile netto pari a 81 milioni, diminuito del 17,3% rispetto al terzo trimestre del 2018.

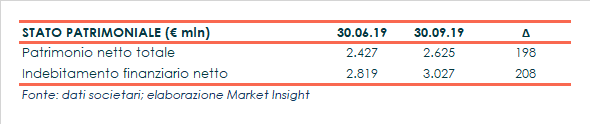

Un calo che risente del peggioramento della gestione finanziaria netta, dei maggiori oneri non ricorrenti e dell’incremento del tax rate. Dal lato patrimoniale l’indebitamento finanziario netto al 30 settembre è salito a 3.027 milioni rispetto ai 2.819 milioni rilevati lo scorso 30 giugno.

Dal lato patrimoniale l’indebitamento finanziario netto al 30 settembre è salito a 3.027 milioni rispetto ai 2.819 milioni rilevati lo scorso 30 giugno. Il management ha poi confermato la guidance 2019, che prevede un Ebitda adjusted tra 950 e 1.020 milioni, esclusi i 40 milioni derivanti dall’applicazione dell’IFRS 16.

Il management ha poi confermato la guidance 2019, che prevede un Ebitda adjusted tra 950 e 1.020 milioni, esclusi i 40 milioni derivanti dall’applicazione dell’IFRS 16.

Il free cash flow generato nel periodo è invece atteso nell’intorno del 10% di 300 milioni, compresa l’uscita di cassa di 90 milioni per le attività di ristrutturazione e integrazione.

Confermate inoltre anche le sinergie cumulate per 175 milioni entro il 2021 generate dall’integrazione di General Cable. Di queste, 120 milioni sono attesi entro la fine dell’anno.

Infine, alla luce degli effetti del progetto WesternLink sui risultati, il Cda ha deliberato la revoca del piano di incentivazione a lungo termine 2018-2020.