L’istituto di credito da gennaio a settembre ha registrato un leggero calo dei ricavi (-2,0% a 13.984,0 milioni). In contrazione i costi (-3,6% a 7.417,0 milioni). Il risultato lordo di gestione è stabile (-0,1% a 6.567,0 milioni). L’utile aumenta grazie al saldo della gestione non operativa.

UniCredit archivia i positivi risultati dei primi nove mesi del 2019, anno che coincide con la fine del Piano Transform 2019, con lo sguardo già proiettato verso i nuovi obiettivi che saranno presentati agli investitori il prossimo 3 dicembre a Londra.

“Abbiamo raggiunto i nostri obiettivi chiave o comunque li supereremo entro la fine dell’anno”, commenta Jean Pierre Mustier amministratore delegato di UniCredit.

L’istituto di Piazza Gae Aulenti si mostrerà alla comunità finanziaria in una forma diversa rispetto a tre anni fa. Sicuramente dimagrito e più redditizio. I crediti deteriorati sono diminuiti di 50 miliardi, i dipendenti sono scesi di 14 mila unità e anche gli sportelli sono calati a 4.516, altri 137 in meno nei nove mesi del 2019.

Ma il gruppo risulta anche dimagrito in termini di attività e partecipazioni. L’ultima in ordine di arrivo, non inclusa nei conti dei nove mesi, ma realizzata nel giorno del cda di approvazione dei conti, è la vendita dell’intera quota dell’8,5% di Mediobanca. A luglio era stata ceduta l’ultima tranche rimanente di Fineco, mentre le prime dismissioni realizzate da parte di Mustier, non appena insediato al vertice, sono state la banca Pekao e Pioneer.

Alla fine della cura il Rote di gruppo adjusted è pari all’8,7% (sale al 10,6% per la parte Core), contro un target di piano del 9%, dal 4% del 2015; il Cet 1 è pari al 12,6%, contro un target di 12,5% con un buffer Mda di 252 punti, contro un target di 200.

Si vedrà nel prossimo piano se, dopo i tagli, arriverà il tempo per l’espansione, magari con un’operazione internazionale come si sussurra da tempo. Per il momento Mustier è ancora cauto. “In Europa servono grandi banche, ma non vedo operazioni di aggregazione all’orizzonte” ha commentato il ceo nel corso della presentazione dei risultati.

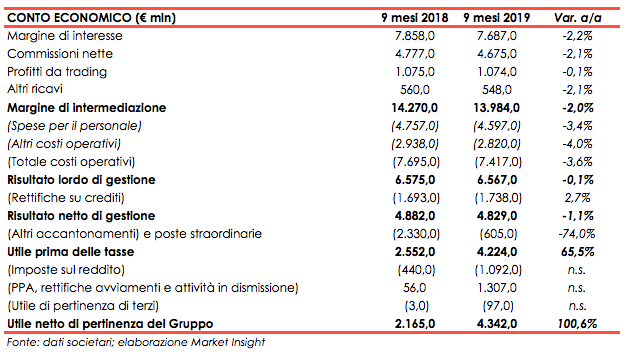

Nella tabella seguente riportiamo il confronto tra i conti economici dei primi nove mesi di UniCredit.

Il margine di intermediazione nei primi nove mesi del 2019 di è attestato a 13.984,0 milioni, in calo del 2,0% rispetto all’analogo periodo 2018.

Il margine di interesse ha registrato un calo del 2,2% a 7.687,0 milioni, con le pressioni sui tassi non compensate dall’incremento dei volumi. Le commissioni nette son diminuite del 2,1% a 4.675,0 milioni.

Stabili i profitti da trading a 1.075,0 milioni, mentre gli altri ricavi sono lievemente scesi a 548,0 milioni (-2,1%). Il run rate trimestrale medio atteso dai ricavi da attività di negoziazione è confermato intorno a 300 milioni.

Buono il controllo dei costi calati in modo più che proporzionale rispetto ai ricavi (-3,6% a 7.417,0 milioni), frutto della contrazione del 3,4% del costo del lavoro a 4.597,0 milioni e del taglio del 4,0% degli altri costi operativi a 2.820,0 milioni.

L’obiettivo per i costi è confermato a 10,1 miliardi complessivi per l’intero 2019. Gli obiettivi stabiliti dal piano Transform 2019 per la riduzione del personale e le filiali da chiudere in Europa occidentale sono stati raggiunti. Il rapporto costi/ricavi si è ridotto di 0,9 punti percentuali toccando il 53,0% nei 9 mesi 2019.

Le dinamiche sopra descritte si sono compensate a livello di margine operativo lordo che è rimasto stabile a 6.567,0 milioni (-0,1% 9m/9m).

Le rettifiche su crediti sono aumentate nei nove mesi in esame del 2,7% a 1.738,0 milioni. L’obiettivo per il costo del rischio è confermato a 55 punti base per il 2019, inclusi 4 punti base di impatto dei modelli.

Il risultato netto di gestione ha toccato i 4.829,0 milioni (-1,1%).

Il miglioramento della gestione non operativa, con gli altri accantonamenti e poste straordinarie che scendono dai 2.330,0 milioni dei primi 9 mesi 2019 (che includevano la svalutazione su Yapi e gli accantonamenti sulle sanzioni Usa) a 605,0 milioni, mentre la voce PPa, rettifiche avviamenti e attività in dismissione sale da 56,0 milioni a 1.307,0 milioni, grazie alla cessione di Fineco, non sono intaccate sensibilmente dall’incremento delle imposte dai 440,0 milioni dei primi nove mesi 2018 ai 1.092,0 milioni registrati nel periodo gennaio-settembre 2019.

L’utile netto si fissa quindi a 4.342,0 milioni, praticamente raddoppiato rispetto ai 2.165,0 milioni dei primi nove mesi 2019.

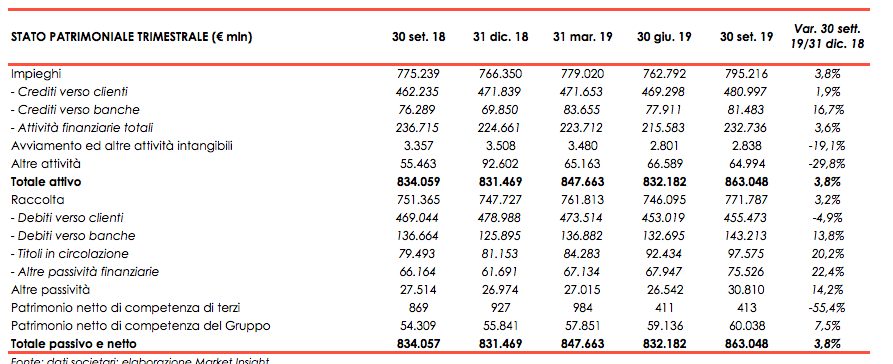

Nella tabella seguente riportiamo lo stato patrimoniale di UniCredit.

Il CET1 ratio fully loaded di Gruppo è aumentato di 53 punti base nel trimestre al 12,60% al 30 settembre, principalmente per effetto di +31 punti base nel trimestre dalla cessione di Fineco, +28 punti base dall’utile netto del terzo trimestre 2019 e -10 punti base dai dividendi & dal pagamento delle cedole AT1/Cashes32.

L’esecuzione del funding plan ai fini TLAC per il 2019 è stata completata. L’emissione di Tier 2 a settembre è stata utilizzata come pre-funding delle esigenze 2020.

Alla fine di settembre 2019, il funding plan di Gruppo è stato completato per 25,2 miliardi (circa 78,2% del piano per il 2019).