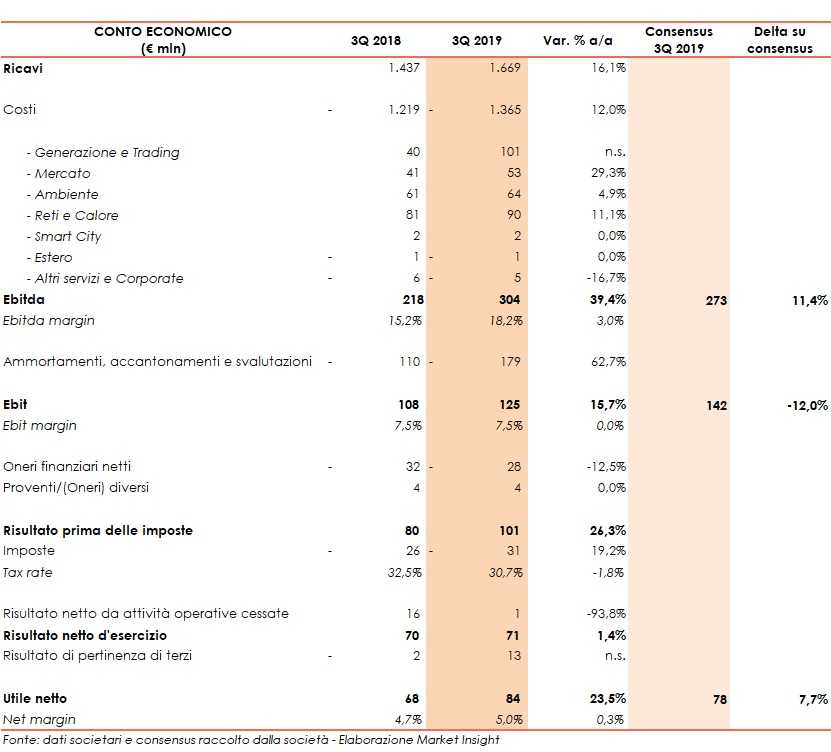

Nel terzo trimestre 2019 il gruppo A2A ha registrato ricavi in crescita su base annua de 16% a 1,7 miliardi.

L’Ebitda è balzato del 39,4% a 304 milioni, risultando superiore alle stime degli analisti (+11,4% vs 273 milioni).

Una dinamica che ha beneficiato essenzialmente della divisione generazione e trading che rappresenta il 33% del margine complessivo ed ha più che raddoppiato l’Ebitda a 101 milioni (vs 40 milioni nel 3Q 2018), grazie agli elevati margini sul mercato dei servizi ancillari e alle maggiori produzioni idroelettriche, oltre al perdurare dei risultati positivi degli impianti a ciclo combinato, del settore fotovoltaico e del portafoglio gas.

Dopo maggiori ammortamenti e svalutazioni (+62,7% a 179 milioni), l’Ebit è aumentato del 15,7% a 125 milioni, risultando inferiore rispetto al consensus (-12% vs 142 milioni).

Il conto economico si chiude con un utile di pertinenza dei soci in crescita del 23,5% a 84 milioni, superiore alle previsioni degli analisti (+7,7% vs 78 milioni).

L’indebitamento finanziario netto cifra in 3,1 miliardi, sostanzialmente stabile rispetto a fine giugno 2019 e al di sotto delle attese degli analisti (3,2 miliardi).

Gli investimenti del periodo ammontano a 142 milioni, in aumento del 21,4% ma inferiore al consensus (-4,7% a 149 milioni).