Cementir ha archiviato il 3Q 2019 con ricavi in aumento d 314,2 milioni (+3,1%) grazie allo sviluppo di Belgio, Egitto e Cina, in grado di controbilanciare la crisi della Turchia. Questa ha però pesato sull’Ebitda, che cresce sia in valore assoluto sia relativo unicamente grazie all’adozione dell’IFRS 16. Dal lato patrimoniale, l’indebitamento finanziario netto scende a 346,3 milioni. Confermata la guidance 2019.

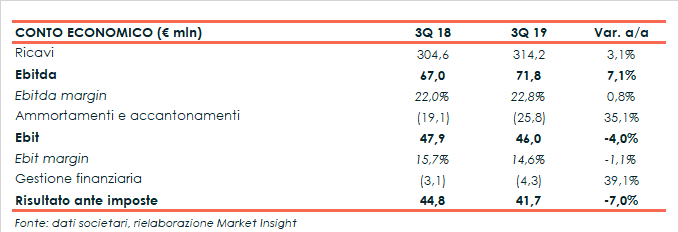

Nel terzo trimestre del 2019 i ricavi consolidati di Cementir sono aumentati del 3,1% a 314,2 milioni rispetto al pari periodo del 2018.

Tra luglio e settembre i volumi di vendita sono rimasti sostanzialmente stabili su base annua sia per cemento e clinker a 2,6 milioni di tonnellate sia per gli inerti a 2,4 milioni di tonnellate.

I volumi di calcestruzzo invece sono diminuiti del 12% a 1,1 milioni di tonnellate, penalizzati dall’andamento in Turchia che nel complesso ha pesato con un -12% sul fatturato del gruppo.

Positive invece le performance registrate in Belgio (+9%), Egitto (+30%) e Cina (+18%).

Nella gestione operativa l’Ebitda è aumentato del 7,1% a 71,8 milioni, con un’incidenza sul fatturato salita al 22,8% (+80 basis point), grazie principalmente all’adozione dell’IFRS 16 che ha comportato minori costi per 6,6 milioni.

Al netto di tale posta positiva, il risultato è stato infatti appesantito dalla già citata performance in Turchia, appesantita sia dalla svalutazione della lira turca sia dalla situazione economica sfavorevole nel paese.

L’Ebit ha invece evidenziato un calo del 4% a 46 milioni, con un margine del 14,6% (-110 basis point), scontando anche maggiori ammortamenti e accantonamneti (+35,1% a 25,8 milioni).

Dopo oneri finanziari netti aumentati del 39,1% a 4,3 milioni, l’utile ante imposte del trimestre è sceso del 7% a 41,7 milioni rispetto ai 44,8 milioni del 3Q 2018.

Dal lato patrimoniale, l’indebitamento finanziario netto al 30 settembre 2019 è sceso a 346,3 milioni dai 399,1 milioni rilevati lo scorso 30 giugno.

Dal lato patrimoniale, l’indebitamento finanziario netto al 30 settembre 2019 è sceso a 346,3 milioni dai 399,1 milioni rilevati lo scorso 30 giugno.

Al netto del maggior debito per 83,1 milioni inerente all’adozione dell’IFRS 16 (80,8 milioni al 30 giugno), l’indebitamento risulta pari a 263,2 milioni con un aumento di 7,8 milioni rispetto a fine 2018 dovuto alla ciclicità del circolante e agli investimenti. L’andamento del terzo trimestre conferma quanto visto nella prima parte dell’anno e contribuisce a determinare nei nove mesi un incremento dell’1,5% dei ricavi a 906,1 milioni.

L’andamento del terzo trimestre conferma quanto visto nella prima parte dell’anno e contribuisce a determinare nei nove mesi un incremento dell’1,5% dei ricavi a 906,1 milioni.

L’Ebitda aumenta invece dell’11,6% a 181,8 milioni, grazie interamente all’adozione del nuovo principio contabile, mentre l’Ebit dimunuisce del 2,8% a 103,5 milioni.

Il management, tenendo in considerazione la situazione economica in Turchia, ha comunque confermato la guidance 2019, che stima i ricavi a 1,2 miliardi e il margine operativo lordo tra 250 e 260 milioni.

L’indebitamento finanziario netto è atteso a 245 milioni e include investimenti per 70 milioni.

Questi target escludono l’impatto dell’IFRS 16, stimato a 23 milioni sull’Ebitda e a 80 milioni sull’indebitamento finanziario netto.