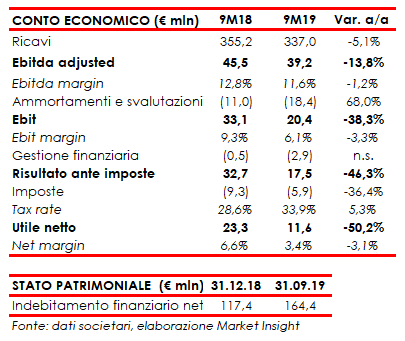

Il gruppo ha chiuso i primi nove mesi del 2019 con ricavi in calo del 5,1% a 337 milioni, complice il calo dei volumi di vendita del 4,9% e l’uscita dal perimetro di consolidamento di Raico (-0,9%) mentre l’effetto dei cambi è stato positivo per lo 0,7 percento.

A livello di business, il settore outdoor power equipment ha segnato un -13% a 115,6 milioni, mentre le pompe e high pressure water jetting sono rimaste sostanzialmente stabili a 142,1 milioni (143,7 milioni nei nove mesi 2018) e le componenti e accessori a 86,6 milioni (88 milioni nei nove mesi 2018).

Per quanto riguarda la gestione operativa, l’Ebitda adjusted ha segnato un -13,8% a 39,2 milioni con una marginalità in calo all’11,6% (-190 punti base) nonostante l’impatto positivo per 4,5 milioni dell’IFRS 16.

L’Ebit è diminuito del 38,3% a 20,4 milioni con un’incidenza sul fatturato scesa al 6,1% (-380 punti base), per effetto anche dei maggiori ammortamenti e svalutazioni.

Il periodo si è chiuso con un utile netto sostanzialmente dimezzato a 11,6 milioni (-50,2%), complici anche un aumento degli oneri finanziari netti e del tax rate. Da sottolineare che il dato 2018 includeva una plusvalenza finanziaria di 2,5 milioni.

Dal lato patrimoniale, l’indebitamento finanziario netto è aumentato a 164,4 milioni rispetto ai 117,4 milioni al 31 dicembre 2018, per effetto degli investimenti effettuati, della distribuzione di dividendi e dell’impatto dell’IFRS 16 per 31,4 milioni.