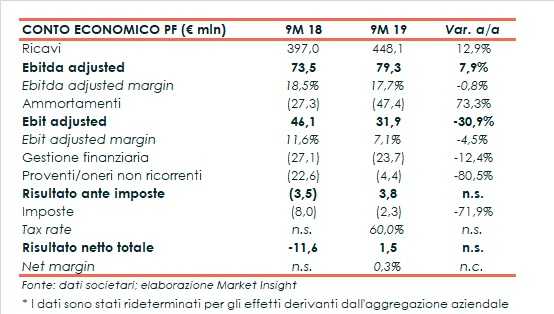

Guala Closures ha chiuso i primi nove mesi del 2019 con ricavi in crescita del 12,9% a 448,1 milioni, grazie sia al primo consolidamento di UCP sia al progresso registrato da tutte le principali linee di prodotto. L’incremento si è tradotto in una crescita del 7,9% dell’Ebitda adjusted a 79,3 milioni che, congiuntamente al miglioramento della gestione finanziaria, alla riduzione del carico fiscale e ai minori oneri non ricorrenti, ha portato l’utile netto a 1,5 milioni, rispetto alla perdita netta di 11,5 milioni del pari periodo 2018. Dal lato patrimoniale l’indebitamento sale da 453,4 a 485,9 milioni, di cui 17 milioni relativi all’introduzione dell’IFRS 16.

Nei primi nove mesi del 2019 Guala Closures ha registrato ricavi consolidati in crescita del 12,9% a 448,1 milioni (+12,7% a cambi costanti), grazie sia al contributo della crescita organica (+3,5%) sia a quello derivante dall’acquisizione di UCP a fine 2018 (+9,1%).

Lo sviluppo ha interessato tutti i principali business del gruppo, ad eccezione del settore Pharma (-5,3% a 6,4 milioni). In particolare, in aumento il giro d’affari dei settori Safety (+12,7% a 188,1 milioni e un’incidenza sul fatturato complessivo stabile al 42%) e Roll On (+14,2% a 132,4 milioni) grazie anche al contributo dell’operazione di M&A.

Bene anche il Luxury (+44,6% a 23 milioni), dopo gli investimenti realizzati in Uk e Messico, e il Vino (+6,6% a 82,1 milioni).

A livello di area geografica la crescita del fatturato è stata spinta dall’Europa (+19%), principale mercato del gruppo, dove ha potuto beneficiare del contributo di 36,3 milioni della neo acquisita UCP e dell’aumento delle vendite nel Regno Unito, soprattutto nel Luxury, e in Spagna nel Safety.

Si espande anche il giro d’affari nelle Americhe (+13,7%) a 80,8 milioni, nonostante l’impatto negativo dell’andamento cambi (-1,2 milioni) e grazie principalmente all’andamento nel mercato messicano.

Variazioni contenute invece per quanto attiene il fatturato nelle altre regioni: Asia (-3%), Oceania (+0,9%) e Africa (+2,5%).

A livello di gestione operativa l’Ebitda adjusted, ante oneri non ricorrenti, è cresciuto del 7,9% a 79,3 milioni (+6,7% a cambi costanti), con un’incidenza sui ricavi leggermente diminuita al 17,7% (-80 basis point), per via dell’effetto diluitivo derivante dall’M&A.

In termini assoluti, l’incremento dei prezzi di vendita e la riduzione del costo delle materie prime ha più che compensato l’effetto volume, l’effetto mix e le altre variazioni di costi.

Inoltre, il risultato ha beneficiato per 3,9 milioni dell’introduzione dell’IFRS 16 e per 2,5 milioni del consolidamento di UCP, parzialmente compensati da maggiori costi connessi al personale e dallo stanziamento di 1,7 milioni per il piano di incentivazione a lungo termine.

L’Ebit adjusted registra invece un calo del 30,9% a 31,9 milioni, con un margine sceso al 7,1% (-450 basis point), scontando maggiori ammortamenti per oltre 20 milioni connessi al processo di PPA, alla variazione di perimetro e al sopracitato IFRS 16.

Il periodo si è chiuso con un utile netto di 1,5 milioni, rispetto alla perdita di 11,5 milioni rilevata nel pari periodo 2018, una dinamica sostenuta dal miglioramento della gestione finanziaria netta, dal minor carico fiscale e dai minori oneri non ricorrenti.

Questi ultimi sono infatti passati da 22,6 milioni nei 9M 2018, legati principalmente al processo di quotazione e al processo di PPA, a 4,4 milioni degli ultimi nove mesi, connessi principalmente al processo di riorganizzazione.

Dal lato patrimoniale l’indebitamento finanziario netto al 30 settembre sale a 485,9 milioni rispetto ai 453,4 milioni di fine dicembre 2018.

Al netto dell’applicazione del nuovo principio contabile IFRS 16, che comporta un maggior debito per 17 milioni, esso risulta pari a 468,9 milioni.