Seduta prudente per i listini del Vecchio Continente, in un clima reso incerto dall’assenza di novità sul commercio e da una fitta batteria di dati macro che alimentano i dubbi sulla crescita globale.

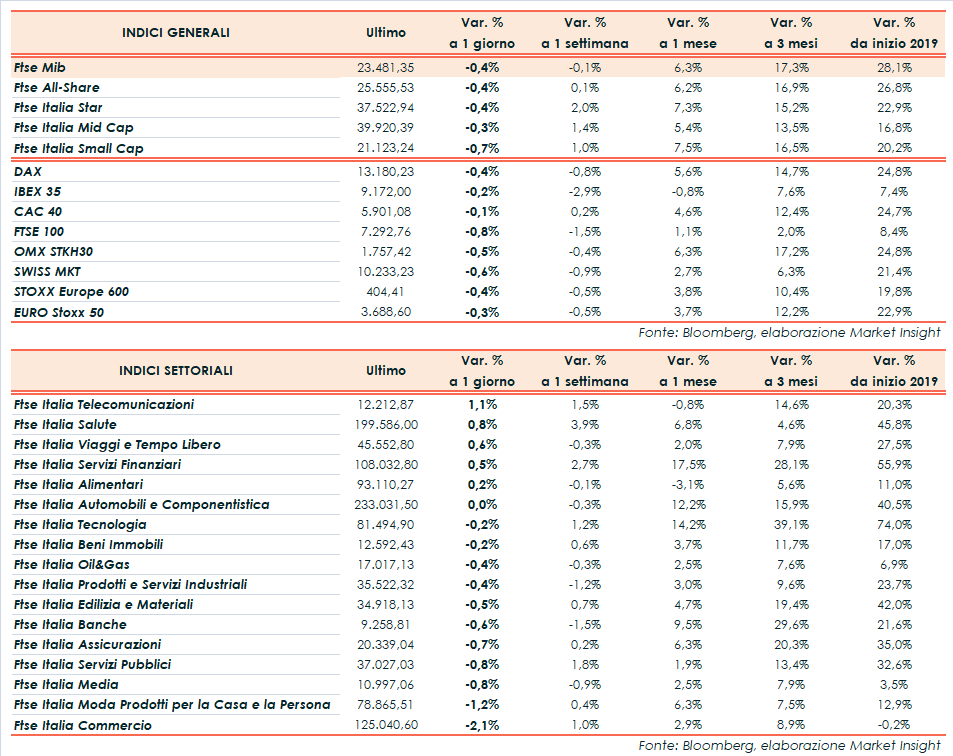

A Piazza Affari il Ftse Mib archivia le contrattazioni in ribasso dello 0,4% a 23.481 punti, lievemente negativo come il Dax di Francoforte (-0,4%), il Cac 40 di Parigi (-0,1%) e l’Ibex 35 di Madrid (-0,2%), mentre il Ftse 100 di Londra chiude più arretrato a -0,8 per cento. Oltreoceano, anche Dow Jones (-0,1%), S&P 500 (-0,1%) e Nasdaq (-0,2%) viaggiano in frazionale calo.

La giornata si è aperta con i numeri sotto le attese relativi a produzione industriale e vendite al dettaglio cinesi, che hanno messo in evidenza un ulteriore rallentamento della prima economia asiatica e l’impatto limitato delle politiche di sostegno del governo di Pechino. Deludente anche il Pil giapponese, in crescita di un misero 0,2% annualizzato nel terzo trimestre, frenato dall’impatto delle tensioni commerciali.

Sopra il consensus il Pil tedesco, con un incremento congiunturale dello 0,1% a fronte della contrazione (-0,1%) prevista dagli analisti, dopo il -0,2% del periodo aprile-giugno. In linea con le stime la crescita dell’eurozona del terzo trimestre (+0,2% rispetto al 2Q, +1,2% su base tendenziale).

Nel pomeriggio sono stati diffusi anche i numeri statunitensi sui prezzi alla produzione, in aumento (+0,4% m/m) oltre le attese e quelli sulle richieste settimanali di sussidi per la disoccupazione (225 mila), superiori di 10 mila unità alle previsioni.

Un mix di dati che nel complesso ripropone qualche interrogativo sulla crescita internazionale, minacciata dal perdurare delle tensioni commerciali. A tal proposito, gli investitori restano ancora in attesa di capire se e dove si terrà l’incontro fra Stati Uniti e Cina per firmare la fase uno dell’accordo, dopo l’annullamento del vertice cileno. La sensazione, tuttavia, è che le parti siano giunte nuovamente ad una fase di stallo.

Per quanto riguarda la politica monetaria, Jerome Powell, presidente della Federal Reserve, ha confermato che i tassi rimarranno fermi sui livelli attuali, redarguendo però gli Usa per l’elevato indebitamento, che continua a crescere in modo insostenibile e rischia di frenare l’economia a stelle e strisce.

Sul Forex l’euro/dollaro si rafforza lievemente sopra quota 1,10 e il cambio tra biglietto verde e yen arretra a 108,3.

Tra le materie prime l’oro risale in area 1.473 dollari l’oncia, beneficiando dell’indebolimento della valuta americana.

Invertono la rotta le quotazioni del greggio con Wti e Brent rispettivamente a 56,9 (-0,4%) e 62,4 (flat) dollari al barile dopo l’aumento superiore alle attese delle scorte statunitensi emerso dai dati settimanali sulle dell’Energy Information Administration.

In calo i rendimenti obbligazionari, con il Btp in controtendenza e in risalita all’1,33%, con uno spread dal Bund in aumento a 168 punti base, sui massimi da due mesi (fonte Bloomberg).

Tornando a Piazza Affari, fra i titoli del Ftse Mib avanzano Azimut (+2,6%) e Diasorin (+2,35%). Quest’ultima beneficia dell’indiscrezione su una possibile offerta della statunitense Thermo Fisher, attiva nella produzione di strumenti diagnostici, per acquisire Qiagen, realtà attiva nel testing molecolare e partner della multinazionale piemontese in alcune operazioni.

Ben intonate anche Prysmian (+1,45%) e Amplifon (+1,1%). Sottotono invece le utilities Italgas (-1,5%), Terna (-1,5%) eA2A (-1,4%), oltre a Pirelli (-1,3%), Moncler (-1,2%) e Atlantia (-1,1%), che potrebbe cedere la maggioranza di Telepass.