Seconda metà seduta sotto la parità per le principali borse europee, in una giornata densa di dati macroeconomici internazionali.

Rimanendo nel Vecchio Continente, si segnalano i dati sul Pil del terzo trimestre dell’anno in corso per Germania ed Eurozona. Il primo registra un incremento su base trimestrale dello 0,1%, schivando la contrazione dello 0,1% prevista dagli analisti, dopo il -0,2% del periodo aprile-giugno.

In proposito, il ministro delle finanze tedesco Olaf Scholz ha detto di aspettarsi che la crescita in Germania guadagnerà slancio il prossimo anno, e che, nonostante stia progredendo più lentamente, la nazione non si trova in una crisi di economica.

In linea con le attese invece la crescita dell’eurozona (+0,2% rispetto al 2Q, +1,2% su base tendenziale).

Sullo sfondo, ancora trattative fra Stati Uniti e Cina, in attesa che vengano definiti luogo e data dell’eventuale incontro per siglare la prima fase dell’accordo commerciale.

Rimanendo oltreoceano, in tema di politica monetaria, dal presidente della Fed Powell è giunta la conferma che i tassi rimarranno fermi sui livelli attuali fintanto che l’economia a stelle e strisce continuerà ad evidenziare una moderata crescita, con un mercato del lavoro solido e un’inflazione vicina al 2 per cento. Powell ha tuttavia segnalato l’elevato indebitamento degli Usa, che continua a crescere in modo insostenibile e rischia di frenare l’economia americana.

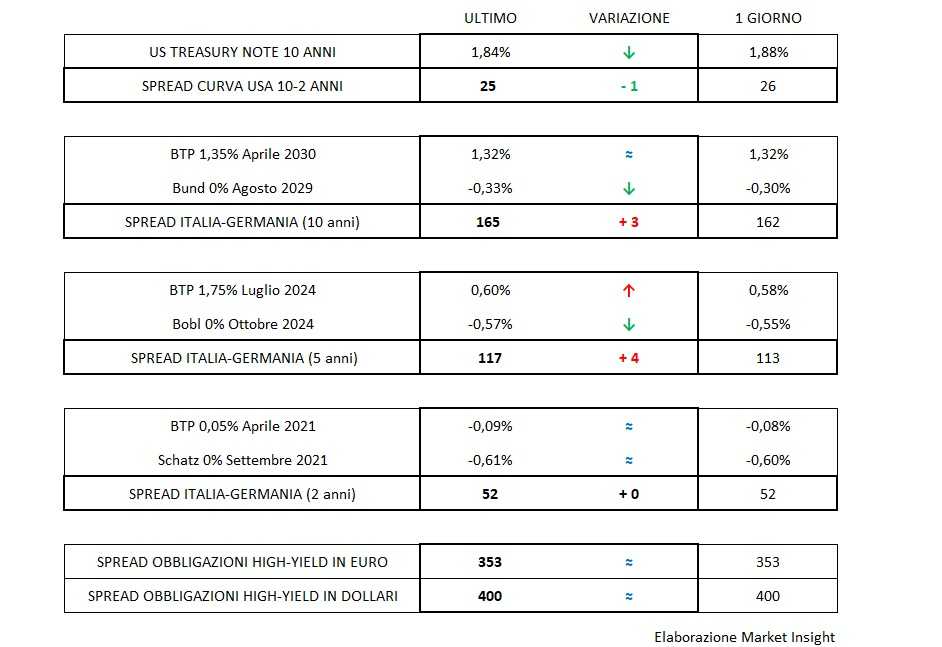

In questo contesto, il mercato obbligazionario vede i rendimenti dei benchmark europei in calo di una manciata di centesimi, con i governativi italiani di fatto invariati. Si veda il Btp decennale fermo all’1,32% e lo spread verso Bund in rialzo di un paio di basis points, ora a 164 bp.

Dinamica simile per i Treasury americani, con il decennale che lima un altro centesimo rispetto alla rilevazione precedente, scendendo ora all’1,84 per cento. Sul Forex, infine, l’euro/dollaro poco mosso in area 1,10.