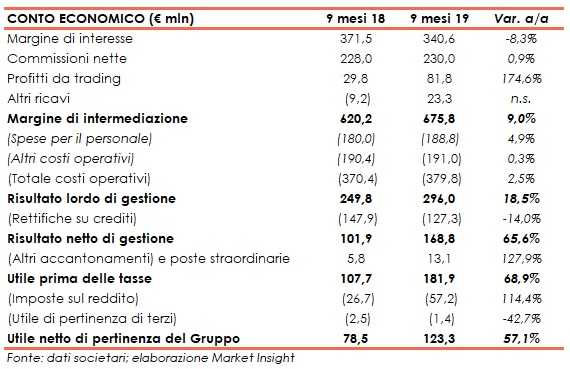

Banca Popolare di Sondrio nei primi nove mesi del 2019 ha riportato con un margine di intermediazione pari a 675,8 milioni (+9% a/a), grazie al positivo andamento dei profitti da trading, più che raddoppiati a 81,8 milioni. Il periodo è stato archiviato con un utile netto balzato a 123,3 milioni (+57,1% rispetto ai primi nove mesi del 2018).

“Gli ottimi risultati, che riflettono in particolar modo la strutturale diminuzione del costo del credito e il positivo andamento dei mercati finanziari, ci permettono di migliorare ulteriormente la solidità patrimoniale e le prospettive reddituali”.

È con queste parole che Mario Pedranzini, consigliere delegato e direttore generale di Banca Popolare di Sondrio, ha commentato i risultati dei primi nove mesi del 2019.

Preso atto della mancata autorizzazione della Bce all’acquisizione della Cassa di Risparmio di Cento, rimaniamo focalizzati sul rafforzamento del posizionamento competitivo del gruppo e sull’attuazione del processo di de-risking, a beneficio di clienti e azionisti”, ha concluso il manager.

Il margine di intermediazione è salito a 675,8 milioni (+9% a/a), beneficiando della tenuta delle commissioni nette e della crescita dei profitti da trading.

Il margine di interesse è sceso a 340,6 milioni (-8,3% su base annua), per effetto, principalmente, del calo dei tassi attivi e dell’aumento del costo della raccolta.

Le commissioni nette sono salite a 230 milioni (+0,9% rispetto ai primi nove mesi del 2018), grazie soprattutto alla componente relativa ai prodotti assicurativi.

I profitti da trading sono più che raddoppiati a 81,8 milioni, grazie al positivo andamento dei mercati finanziari e all’ottima performance delle attività core correlate all’assistenza offerta alle imprese dal comparto internazionale.

I costi operativi sono saliti a 379,8 milioni (+2,5% su base annua). Le spese per il personale sono cresciute a 188,8 milioni (+4,9% a/a), in parte per l’entrata a regime degli effetti derivanti dall’incremento contrattuale di ottobre 2018, mentre gli altri costi sono rimasti stabili a 191 milioni, nonostante maggiori oneri di sistema per 27,8 milioni.

Dopo rettifiche su crediti, che scontano un onere one-off di 45 milioni per allineare ai prezzi di vendita presunti alle coperture del portafoglio di sofferenze, dal valore lordo di circa 1 miliardo, oggetto di futura cessione, scese a 127,3 milioni (-14% rispetto al periodo di confronto), il risultato netto di gestione si è attestato a 168,8 milioni (+65,6% a/a).

Il periodo si è chiuso con un utile netto di 123,3 milioni (+57,1% rispetto ai primi nove mesi del 2019).

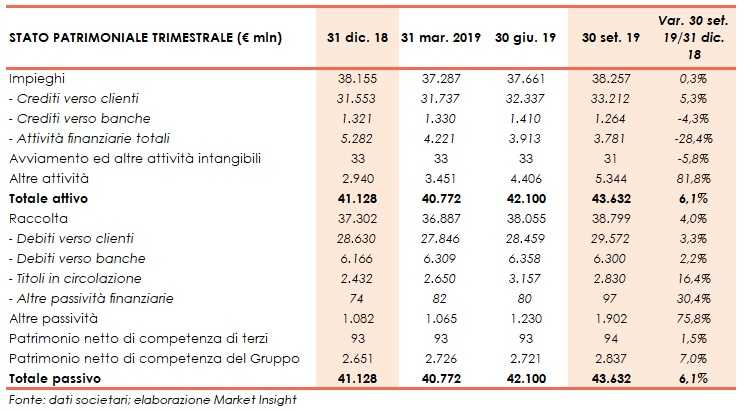

Dal lato patrimoniale, a fine settembre gli impieghi restano stabili a 38,3 miliardi (+0,3% rispetto al 31 dicembre 2018), al cui interno però salgono a 33,2 miliardi i crediti verso clientela (+5,3% rispetto a fine 2018).

I crediti deteriorati lordi ammontano a 3,9 miliardi (-7,1% rispetto al 31 dicembre 2018) con un coverage ratio del 55,5%, mentre quelli netti a 1,7 miliardi (-6,9% rispetto a fine 2018), al cui interno le sofferenze sono pari a 725 milioni (grado di copertura al 68,77%) e le inadempienze probabili a 922 milioni (coverage ratio al 37,10%).

La raccolta aumenta a 38,8 miliardi (+4% rispetto al 31 dicembre 2018), al cui interno quella da clientela sale a 29,6 miliardi (+3,3% rispetto a fine 2018).

In riferimento alla solidità patrimoniale, al 30 settembre il Cet1 si attesta al 15,92% (12,03% a fine 2018).