Nei primi nove mesi del 2019 il gruppo ha realizzato un giro d’affari pari a 643,4 milioni, in calo del 4,3% su base annua (-4,9% a cambi costanti).

Dalla ripartizione per canale distributivo si rileva che il canale multimarca, che pesa per il 49,1% sui ricavi complessivi, ha realizzato un fatturato di 315,8 milioni (-5% a cambi correnti, -5,6% a cambi costanti).

Una dinamica riconducibile principalmente alla riduzione di perimetro per il calo del numero delle controparti indipendenti più piccole (maggiormente esposte all’aumento della rilevanza del canale digitale) e a un crescente processo di consolidamento per i player

maggiori. Il positivo andamento dei riassortimenti in stagione e una maggiore vendita di merce di stagioni precedenti (legata all’aumento delle rimanenze di magazzino a fine 2018) hanno permesso comunque una performance migliore di quanto espresso dalla raccolta ordini iniziale.

Le vendite dei negozi a gestione diretta (DOS), che impattano 40,4% sul giro d’affari consolidato, si sono attestate a 260,1 milioni (+0,2% a cambi correnti, -0,5% a cambi costanti), con un dato leggermente negativo delle vendite comparabili (-3%) che è stato più che compensato da un effetto perimetro positivo. Il trend delle vendite comparabili è stato impattato dall’andamento dei mesi di aprile e maggio, caratterizzati da condizioni meteorologiche particolarmente anomale nei mercati di riferimento, e da una debole performance dei saldi estivi.

In miglioramento, e positive ad oggi, le vendite della collezione Autunno/Inverno 2019.

Ancora sostenuta la crescita del canale online diretto (+30,4% rispetto ai nove mesi 2018).

I ricavi del canale franchising, che pesa per il 10,5% sui ricavi, sono stati pari a 67,6 milioni, in diminuzione del 16,2% (-16% a cambi costanti) soprattutto per la riduzione di perimetro (circa -10%) e l’andamento negativo delle vendite comparabili.

A fine settembre 2019 il numero totale dei “Geox Shops” era pari a 975, di cui 449 DOS. Nel corso dei nove mesi sono stati aperti 51 nuovi punti vendita e ne sono stati chiusi 91, in linea con la programmata ottimizzazione dei negozi nei mercati più maturi e una espansione nei paesi dove la presenza del gruppo è ancora limitata ma in positiva

evoluzione.

A livello geografico si rileva che i ricavi generati in Europa (43% del totale) sono stati pari a 276,5 milioni, in calo del 4,9% a seguito della razionalizzazione del canale wholesale e franchising. Il trend delle vendite comparabili dei negozi a gestione diretta è risultato sostanzialmente stabile sostenuto, dalle positive performance del canale online (+38%). La rete distributiva totale si è ridotta di 17 unità.

I ricavi realizzati in Italia (28,6% dei ricavi del gruppo) sono scesi del 7,4% a 184 milioni. Tale andamento è dovuto principalmente al canale multimarca e al canale franchising oggetto della sopra citata razionalizzazione e ottimizzazione distributiva. Le vendite comparabili dei negozi a gestione diretta sono risultate in leggero calo, ma sostanzialmente in linea con il dato di gruppo. Per quanto riguarda la rete, nei nove mesi ci sono state 15 chiusure nette.

Il Nord America ha contribuito al giro d’affari consolidato per 34,2 milioni, in calo dell’8,7% (-12,3% a cambi costanti) in relazione all’andamento negativo del canale wholesale interessato dal proseguimento di una attenta rivisitazione e selezione delle controparti con focalizzazione su quelle più in linea con la strategia di miglioramento della percezione del brand.

La performance delle vendite comparabili dei negozi gestiti direttamente è risultata in calo e peggiore rispetto all’andamento medio di gruppo. Il perimetro dei negozi si è ridotto di una unità rispetto a fine anno 2018.

Ricordiamo che nello scorso mese di giugno è stata completata con successo l’internalizzazione del canale online diretto.

Il canale online evidenzia anche in Nord America una crescita molto sostenuta (+35% rispetto a settembre 2018).

Negli Altri Paesi Geox ha realizzato ricavi in crescita del 2,2% (+0,8% a cambi costanti) a 148,8 milioni con una positiva evoluzione (double digit) delle vendite dei negozi gestiti direttamente e del canale multimarca nell’Europa dell’Est. Nell’area Asia Pacifico il gruppo ha registrato un calo sia del canale wholesale che delle vendite dei negozi a gestione diretta (mid-single digit), impattate anche dalle manifestazioni di protesta ad Hong Kong e dalla riorganizzazione del canale on-line diretto in Cina.

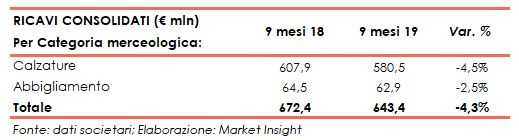

Dalla ripartizione per categoria merceologica emerge che le calzature (90,2% del fatturato complessivo) hanno realizzato ricavi pari a 580,5 milioni, con un decremento del 4,5% (-5,1% a cambi costanti).

I ricavi realizzati dall’abbigliamento sono stati pari a 62,9 milioni (9,8% dei ricavi consolidati) sono diminuiti del 2,5% a cambi correnti (-2,8% a cambi

costanti). Da evidenziare la performance particolarmente positiva (+15,1%) dell’abbigliamento nei negozi a gestione diretta.

In merito all’evoluzione attesa dell’intero 2019, il fatturato del canale multimarca, così come previsto nella precedente guidance fornita in sede di approvazione dei risultati semestrali, è atteso in calo low to mid-single digit rispetto ai livelli del 2018, con l’ipotesi di un andamento dei riordini analogo a quello precedentemente comunicato e di un livello di consegne della nuova collezione in linea con quanto accaduto nell’esercizio precedente.

In merito all’evoluzione attesa dell’intero 2019, il fatturato del canale multimarca, così come previsto nella precedente guidance fornita in sede di approvazione dei risultati semestrali, è atteso in calo low to mid-single digit rispetto ai livelli del 2018, con l’ipotesi di un andamento dei riordini analogo a quello precedentemente comunicato e di un livello di consegne della nuova collezione in linea con quanto accaduto nell’esercizio precedente.

I ricavi del canale franchising dovrebbero chiudere l’anno con una riduzione percentuale sostanzialmente in linea a quella registrata nei nove mesi. La performance annuale sarà comunque definita dall’andamento delle vendite comparabili nell’ultima parte dell’anno. L’effetto perimetro è infatti previsto intorno al -10% anche per l’intero 2019.

I ricavi dei negozi a gestione diretta (DOS) sono previsti in lieve crescita rispetto al 2018. Il trend annuale sarà anche in questo caso definito dall’andamento delle vendite comparabili nelle restanti settimane dell’anno. In termini di perimetro viene confermato un leggero ampliamento (low to mid-single digit) rispetto all’esercizio precedente.

Il canale online diretto è atteso proseguire nella sua crescita sostenuta e potrà beneficiare anche dell’attivazione di alcuni strumenti avanzati di CRM.

Il management segnala che proseguirà il piano di restyling in atto, con l’introduzione di nuove vetrine, nuove strategie di buying, di assortimento e nuove politiche di visual.

Proseguiranno i progetti e gli investimenti in IT, in coerenza con il piano, al fine di supportare il business e garantire un modello operativo davvero omnichannel.

In considerazione di quanto detto sopra, il management ipotizza una diminuzione annuale del fatturato (low to mid-single digit).

Per quanto riguarda i costi dell’esercizio è doveroso considerare un leggero incremento legato al maggior numero di negozi gestiti direttamente (DOS) e ai relativi costi di gestione logistica. Il management si attende un leggero incremento sia dei costi pubblicitari che degli ammortamenti.

L’Ebit margin 2019 è così atteso leggermente negativo.

Nel suo complesso l’andamento del business conferma il 2019 come un anno di transizione e implementazione, supportando da un lato di dover perseguire le attuali iniziative strategiche con ancora maggiore determinazione, e dall’altro fa intravedere un ritardo dei risultati rispetto agli obiettivi prefissati.