L’istituto di credito ha registrato nei primi nove mesi del 2019 ricavi per 2.360,3 miliardi, in calo del 6,3% rispetto all’analogo periodo 2018, anche a causa del peggioramento del contesto economico, non compensato dal calo dei costi. Buona la solidità patrimoniale con il Cet 1 che sale al 14,8%.

Mps si presenta all’appuntamento dei conti dei primi nove mesi del 2019 avendo raggiunto target superiori agli obiettivi in termini di de-risking e riduzione dei costi, rispetto a quanto previsto dal piano. Il peggioramento dello scenario economico, tuttavia, accompagnato da nuovi costi non ricorrenti (207 milioni), non totalmente compensati dalle plusvalenze sulla vendita dei titoli di stato (90 milioni), portano a un dimezzamento degli utili dei primi 9 mesi a 186,9 milioni.

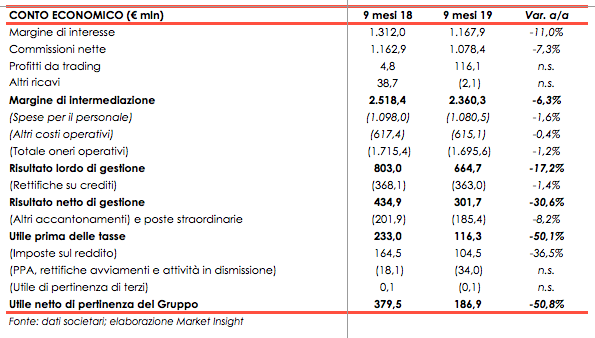

Nella tabella seguente riportiamo il confronto tra i conti economici dei primi nove mesi di Mps.

Nei primi nove mesi 2019 il margine di intermediazione si è attestato a 2.360,3 milioni, in calo del 6,3% rispetto ai primi nove mesi 2018. L’andamento è legato a un peggioramento dei ricavi caratteristici, solo parzialmente compensato dalle plusvalenze sui titoli.

Il margine di interesse al 30 settembre 2019 è risultato pari a 1.167,9 milioni, in flessione dell’11% rispetto allo stesso periodo del 2018, risentendo principalmente della dinamica negativa degli impieghi commerciali che hanno registrato una contrazione dei volumi medi e un calo dei relativi rendimenti. Tale dinamica è stata solo parzialmente attenuata dal maggior contributo del portafoglio titoli e dalla riduzione del costo della raccolta commerciale.

Le commissioni nette dei primi nove mesi del 2019, sono state pari a 1.078,4 milioni (-7,3% a/a). Tale dinamica ha risentito della riduzione dei proventi da collocamento prodotti e delle commissioni su crediti, queste ultime impattate dal calo degli impieghi registrato e dal venir meno di circa 15 milioni di proventi one off registrati nel 2018 per il rinnovo dell’accordo di distribuzione di prodotti Compass.

I profitti da trading si attestano a 116,1 milioni, in netta crescita dai 4,8 milioni dei primi nove mesi 2018. La voce include il risultato netto dell’attività di trading positivo per 89 milioni, in crescita rispetto al 30 settembre 2018 per il maggior contributo registrato dalla controllata MPS Capital Services, a cui si aggiungono 100 milioni di risultato positivo da cessione e riacquisto titoli e infine si registra l’impatto negativo per 74 milioni del risultato delle attività/passività valutate al fair value in contropartita nel conto economico.

La voce altri ricavi è negativa per 2,1 milioni, in peggioramento dai 38,7 milioni positivi del periodo gennaio-settembre 2018, per effetto della contabilizzazione dell’indennizzo legato al recesso dal contratto stipulato con Juliet. I dividendi, invece, prevalentemente rappresentati dal contributo della j-v Axa-Mps nella bancassurance sono in miglioramento di 25,3 milioni.

I costi sono scesi nel complesso dell’1,2% a 1.695,6 milioni, grazie alla contrazione dell’1,6% del costo del lavoro, accompagnata dalla diminuzione dello 0,4% degli altri costi operativi a 615,1 milioni.

I tagli dei costi non sono sufficienti a compensare la stretta sul fatturato. Il risultato lordo di gestione scende quindi a 664,7 milioni (-17,2% a/a).

Essenzialmente stabili le rettifiche su credito a 363,0 milioni (-1,4% a/a). La voce è stata influenzata dall’effetto positivo della rottura del contratto di gestione per Juliet per minori costi prospettici, parzialmente assorbito dal costo per le maggiori cessioni, oltre che a un incremento delle coperture. I flussi di nuovi deteriorati sono in calo.

Il risultato netto di gestione si attesta a 301,7 milioni, in calo del 30,6% rispetto al periodo di confronto del 2018.

Tra le voci che hanno effetto sulla formazione dell’utile netto, segnaliamo 33 milioni di accantonamenti per risarcimenti legati alla vicenda diamanti, 123 milioni di contributi per il sistema bancario e 53 milioni di canone Dta.

L’utile netto si è così fissato a 186,9 milioni, praticamente dimezzato rispetto all’anno precedente

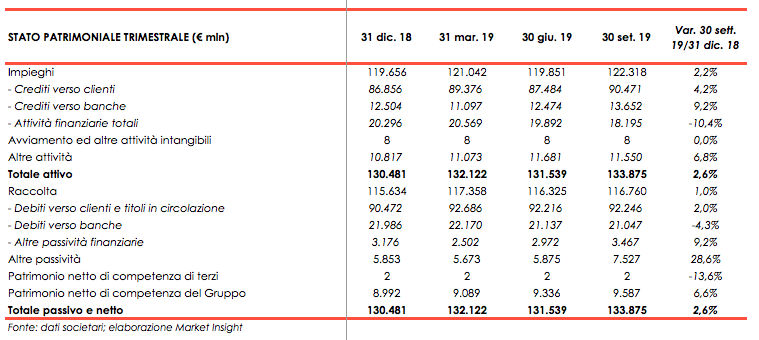

Nella tabella seguente riportiamo lo stato patrimoniale di Mps.

I dati al 30 settembre mostrano volumi in crescita. Gli impieghi salgono del 2,2%, con crediti verso clienti che risultano in aumento del 4,2% rispetto al dato al 31 dicembre 2018, mentre la raccolta cresce dell’1%.

Prosegue la riduzione dei crediti deteriorati. E’ confermato il target a fine 2019 con un rapporto tra gli Npe e il totale crediti inferiore al 12,5%, raggiungendo l’obiettivo di piano del 12,9% a 2021 con due anni di anticipo. A fine settembre il Gross Npe ratio proforma si attesta a circa il 14% (contro il 17,3% a fine 2018). Nel trimestre le inadempienze probabili sono state ridotte di 1,1 miliardi e le sofferenze di 0,4 miliardi. Sono in corso di deconsolidamento ulteriori 0,2 miliardi di inadempienze probabili e 0,4 miliardi di sofferenze leasing

La raccolta indiretta si è attestata a 101,0 miliardi, in crescita di 4,5 miliardi rispetto al 31 dicembre 2018, grazie a un consistente effetto positivo del mercato, di cui beneficiano entrambe le componenti del risparmio gestito e amministrato.

In particolare il risparmio gestito, pari a 58,6 miliardi, risulta in crescita di 2,7 miliardi rispetto ai livelli di dicembre 2018, principalmente sul comparto bancassurance e su quello dei fondi.

Al 30 settembre 2019 le attività finanziarie valutate al fair value del Gruppo sono risultate pari a 18,2 miliardi, rispetto al 31 dicembre 2018 (-2,1 miliardi) per effetto delle vendite di titoli di stato realizzate soprattutto nel terzo trimestre 2019.

Al 30 settembre 2019 la posizione di liquidità operativa presenta un livello di counterbalancing capacity non impegnata pari a circa 23,4 miliardi, in crescita di 2,2 miliardi rispetto al 31 dicembre 2018.

Per quanto riguarda i coefficienti patrimoniali, al 30 settembre 2019 il Common Equity Tier 1 Ratio si è attestato al 14,8% (rispetto al 13,7% di fine 2018) ed il Total Capital Ratio è risultato pari a 16,7%, che si confronta con il valore del 15,2% registrato a fine dicembre 2018.