La luna di miele tra le forze di Governo, semmai ci sia stata, appare sempre più simile al clima tipico di una riunione condominiale dove si discute di tutto, ma non si trova mai l’accordo su nulla.

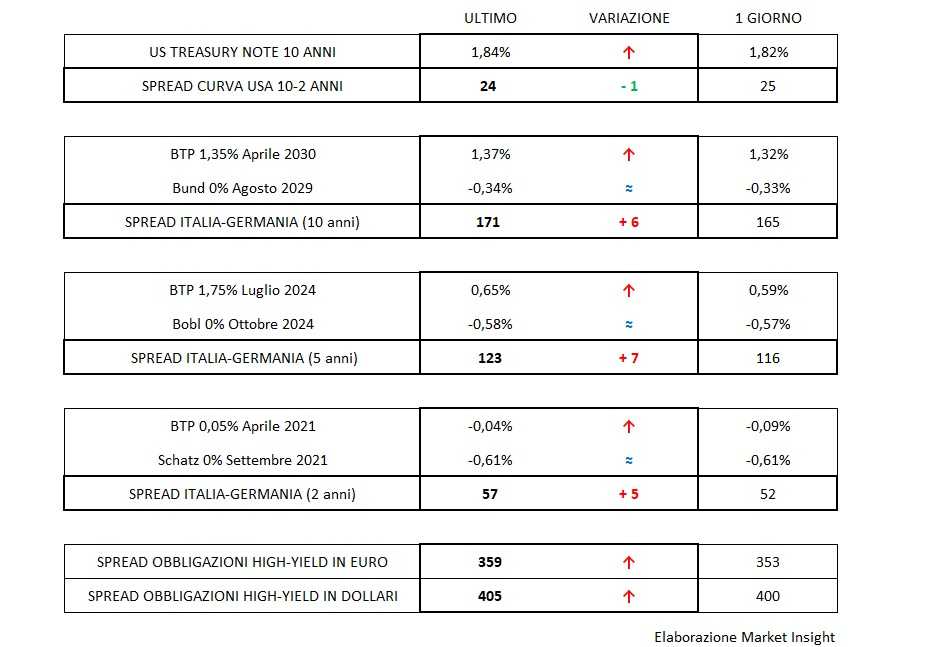

La pazienza di Bruxelles che è più frutto di opportunismo che di reale credito verso Roma non può però durare in eterno e il balletto delle cifre di una manovra già in origine sortita da complesse alchimie e adesso soggetta come sempre ad aggiustamenti e limature che ancora meno si sposano col rigore che sarebbe invece richiesto non può che deteriorare il clima politico e riverberarsi sullo spread del BTP risalito prepotentemente sopra i 170 punti base.

È la prima spia che si illumina e dovrebbe suggerire al Governo estrema attenzione considerata la generale risalita, sebbene ancora marginale, dei tassi e l’aver invece già incorporato nelle stime dei conti pubblici un risparmio sulla spesa per interessi di cui solo il tempo e soprattutto i mercati potranno provare la correttezza.

Spagna e Portogallo sono partecipi, per ragioni differenti, a questo scollamento in atto con i nocciolo dei Paesi core, ma non deve questo rappresentare una scusa né, tanto meno, motivo di rallegramento.

In via generale, i mercati vanno a chiudere una settimana interlocutoria, durante la quale non sono emersi nuovi temi o dati economici che potessero giustificare un andamento diverso.

Il dollaro resta arroccato nella parte bassa di 1,10, il T-Bond si è riposizionato sopra l’1,80%, mentre gli spread dei corporate High-yield si avviano a chiudere l’ottava rimangiandosi un buon pezzo del guadagno che erano riusciti a conquistare fino all’inizio della settimana.

360 e 405 punti base di spread rispettivamente per euro e dollari sono comunque livelli che possono essere definiti normali nell’ultimo periodo.