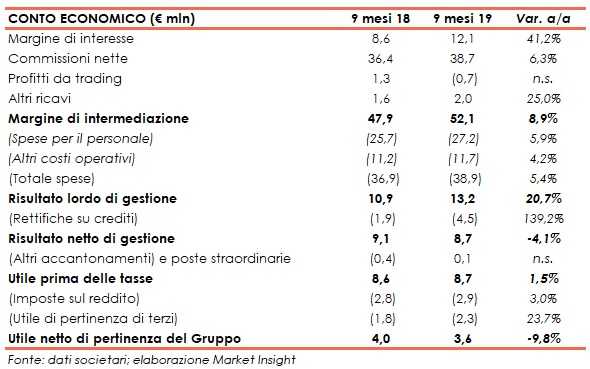

Banca Finnat ha archiviato i primi nove mesi del 2019 con un margine di intermediazione pari a 52,1 milioni (+8,9% a/a), grazie alla crescita delle componenti core. Il periodo si è chiuso in utile per 3,6 milioni (-9,8% rispetto ai primi nove mesi del 2019), dopo avere scontato un’extra rettifica non ricorrente.

Nei primi nove mesi del 2019 Banca Finnat ha registrato una crescita del giro d’affari e del risultato lordo di gestione.

L’utile netto è stato influenzato da una componente straordinaria legata a una rettifica di valore pari a 4,8 milioni, relativa ad un finanziamento da 15 milioni concesso alla società Bio-On.

Il margine di intermediazione si è attestato a 52,1 milioni (+8,9% rispetto al periodo di confronto).

Il margine di interesse è salito a 12,1 milioni (+41,2% su base annua) grazie al contributo positivo delle operazioni sul portafoglio di proprietà e alla crescita degli interessi sui finanziamenti alla clientela.

Le commissioni nette sono cresciute a 38,7 milioni (+6,7% a/a), beneficiando dell’aumento delle commissioni da attività di gestione di fondi immobiliari, della consulenza finanziaria e del collocamento di prodotti assicurativi.

I costi operativi sono saliti a 38,9 milioni (+5,4% rispetto al periodo di confronto). I costi del personale sono aumentati a 27,2 milioni (+5,9% su base annua), mentre gli altri oneri sono cresciuti a 11,7 milioni (+4,2% rispetto ai primi nove mesi del 2018), includendo gli effetti della prima applicazione dell’Ifrs16.

Le dinamiche sopra descritte hanno portato a un risultato lordo di gestione pari a 13,2 milioni (+20,7% rispetto al periodo di confronto).

Dopo rettifiche su crediti salite da 1,9 milioni a 4,5 milioni, che include la rettifica straordinaria da 4,8 milioni legata al finanziamento da 15 milioni concesso a Bio-On, il risultato netto di gestione si è fissato a 8,7 milioni (-4,1% a/a).

Il periodo si è chiuso con un utile netto di 3,6 milioni (-9,8% rispetto a primi nove mesi del 2019).

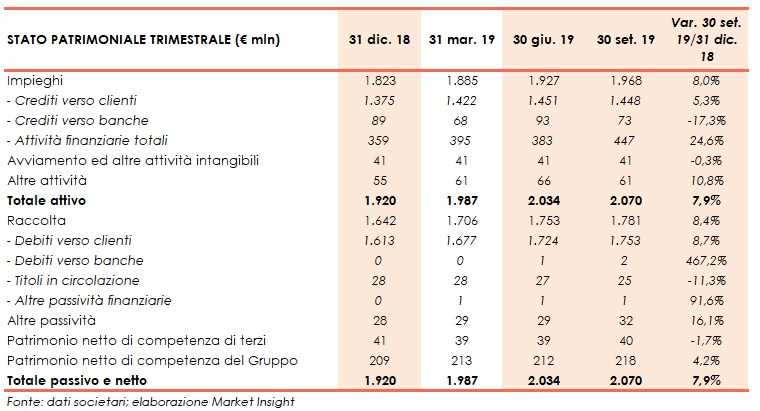

Dal lato patrimoniale, al 30 settembre 2019 gli impieghi aumentano a 1.968 milioni (+8% rispetto a fine 2018), al cui interno i crediti verso la clientela salgono a 1.448 milioni (+5,3% rispetto al 31 dicembre 2018).

La raccolta aumenta a 1.781 milioni (+8,4% rispetto a fine 2018), al cui interno quella da clientela si attesta a 1.753 milioni (+8,7% rispetto al 31 dicembre 2018).

Sul fronte della solidità patrimoniale, a fine settembre il Cet1 è pari al 30,4% (29,8% al 31 dicembre 2018).