")

Chiusura leggermente in rosso per i principali listini azionari europei, frenati dai nuovi dubbi sul commercio e dall’andamento incerto di Wall Street.

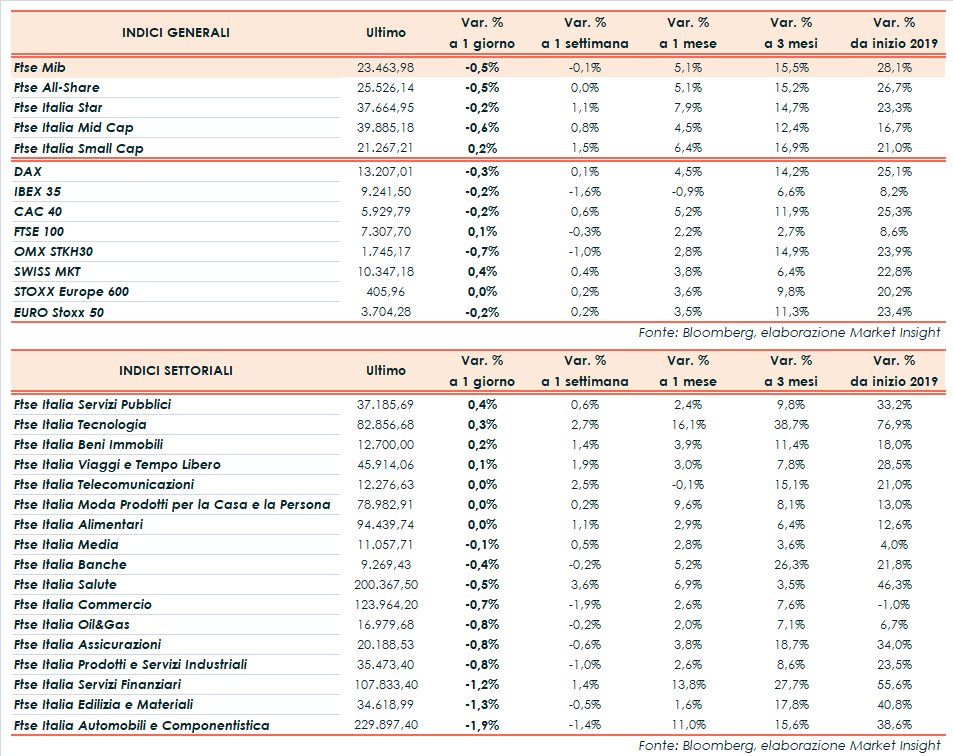

A piazza Affari il Ftse Mib archivia gli scambi in ribasso dello 0,5% a 23.463 punti, sostanzialmente in linea con il Dax di Francoforte (-0,3%), il Cac 40 di Parigi (-0,2%) e l’Ibex 35 di Madrid (-0,2%) mentre il Ftse 100 di Londra termina a +0,1 per cento. In mattinata Euronext ha ufficializzato le trattative per rilevare la borsa di Madrid, che potrebbe aggiungersi al network franco-olandese che comprende già Parigi, Amsterdam, Bruxelles, Dublino, Lisbona e Oslo.

Oltreoceano, Dow Jones (flat), S&P 500 (flat) e Nasdaq (-0,1%) viaggiano intorno ai valori della chiusura di venerdì, caratterizzata da nuovi record in scia all’ottimismo sul commercio. Ottimismo alimentato dalle dichiarazioni di Larry Kudlow, secondo cui Stati Uniti e Cina sono vicine all’intesa, e dai dialoghi costruttivi confermati da Pechino.

Nelle ultime ore, tuttavia, si sono fatte nuovamente largo le preoccupazioni legate alla possibilità che le parti non raggiungano un accordo prima dell’entrata in vigore dei nuovi dazi americani, prevista per il 15 dicembre.

Nel frattempo, la People Bank of China ha abbassato il tasso repo a breve termine per la prima volta dal 2015 e iniettato 26 miliardi di dollari nel sistema finanziario, nel tentativo di migliorare il sentiment dopo una serie di dati macroeconomici deludenti diffusi nella scorsa ottava, che avevano sollevato nuove preoccupazioni per la crescita globale.

In assenza di dati macro di rilievo, oggi l’euro/dollaro viaggia in rialzo a 1,1089 mentre il cambio fra biglietto verde e yen ritraccia a 108,59, nel giorno dell’incontro fra il presidente della Fed, Jerome Powell, con Donald Trump e il segretario al Tesoro Steven Mnuchin per discutere di economia.

In rafforzamento la sterlina, a 1,2970 dollari e a 0,8549 nei confronti dell’euro, a meno di un mese dalle elezioni del 12 dicembre in vista delle quali i Conservatori sembrano essere nettamente in testa nei sondaggi.

Sul fronte delle materie prime, scambiano in ribasso le quotazioni del greggio con Wti e Brent rispettivamente a 56,87 (-1,7%) e 62,09 (-1,9%) dollari al barile, nel giorno in cui prende il via l’IPO del colosso Saudi Aramco. Quest’ultima collocherà sul mercato l’1,5% del capitale, in un’offerta pubblica del valore di 24-25,6 miliardi di dollari per una market cap complessiva tra 1.600 e 1.700 miliardi di dollari, ben al di sotto del target di 2.000 miliardi inizialmente ipotizzato. In lieve rialzo l’oro a 1.472 dollari l’oncia.

Nel comparto obbligazionario lo spread Btp-Bund si attesta a 154 punti base, con il rendimento del decennale italiano in riduzione all’1,2%, dopo la conferma a BBB del rating sovrano dell’Italia da parte di Dbrs, con outlook stabile.

Tornando a Piazza Affari, fra le big cap gli acquisti premiano soprattutto Diasorin (+1,3%), Bper (+1,2%) e Moncler (+0,8%). In coda al Ftse Mib scivola Mediobanca (-3,15%) che ha staccato il dividendo così come Terna (flat), Poste Italiane (-0,85%) e Recordati (-1,95%). Sottotono Fca (-2,8%) e Cnh (-2,7%), con il comparto auto appesantito dal profit warning di Volkswagen. Sottotono anche Saipem (-2,7%) in scia al calo del greggio e Ferragamo (-3,1%).