nel 2024")

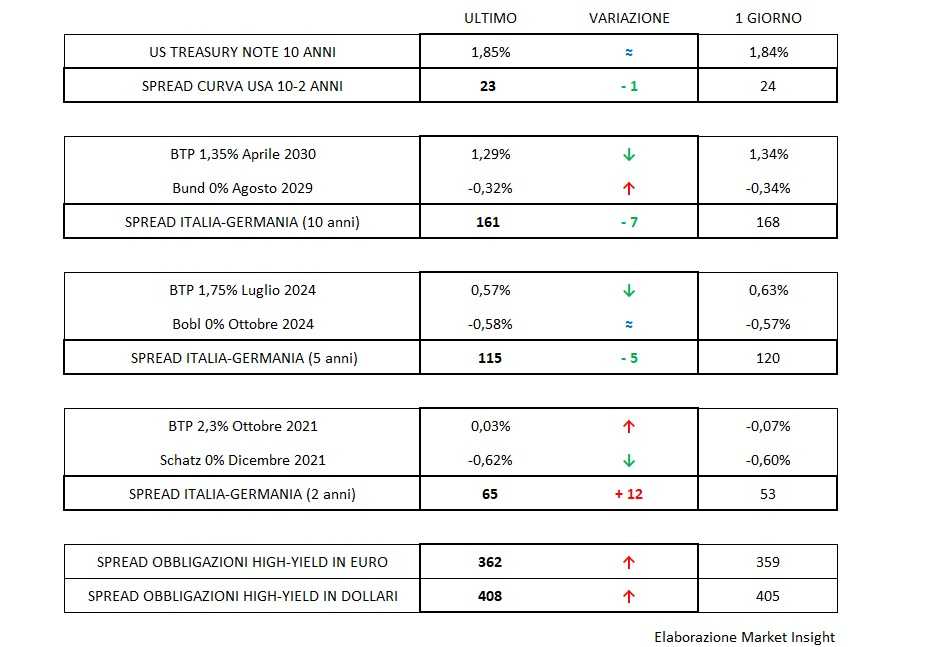

Complice la revisione del benchmark di riferimento che sfoggia ancora una cedola facciale (2,3%) totalmente disallineata alla realtà dei tassi di mercato e tratta conseguentemente ad un prezzo largamente superiore al valore nominale, il rendimento del biennale italiano balza in area positiva di pochi decimali.

È un segnale di tendenza che si era già evidenziato nei giorni precedenti e che trova conferma oggi, pur con tutte le giustificazioni di cui sopra.

La temperatura del clima politico di Governo sta pericolosamente salendo e non desta meno preoccupazione delle conseguenze del cambiamento climatico di cui l’Italia è vittima in questi giorni e i mercati non possono non entrare in fase di pre-allerta come già indicato dalla risalita dello spread misurato sul tratto di curva a dieci anni, paradossalmente più gestibile in queste circostanze.

Proprio sull’area lunga dei benchmark europei e internazionali, si sta assistendo ad un generale riassestamento degli equilibri con in particolare, nel caso europeo, una risalita graduale dei premio richiesto sui Paesi di periferia che vedono in prima linea oltre al nostro, anche Spagna e Portogallo.

Come già evidenziato nella scorsa settimana, Madrid, sempre alle prese col rebus di una possibile creazione di una coalizione di Governo, assiste alla risalita del proprio spread contro Bund verso quota 90, mentre il più sornione Portogallo appare più vittima ignara del movimento di fondo e ritorna a 70 punti base.

Il Bund traccheggia in area -0,30% e con fluttuazioni seppur minime tende ad amplificare o smorzare le indicazioni puntuali sullo spread italiano che va letto quindi più in ottica qualitativa (direzione al rialzo) che quantitativa (stamattina, contrariamente, in decisa discesa verso 160).

Anche il T-bond non offre grandi spunti, ma conferma che il range 1,80-1,90% resta al momento il suo territorio di riferimento e il movimento dei tassi sembra ormai prevalere come effetto principale sull’andamento anche degli spread dei corporate high-yield che non riescono più ad agganciare l’umore euforico delle piazze azionarie e restano invischiati nei dubbi del reddito fisso con uno spread medio che tanto in euro, ma soprattutto in dollari si muove al rialzo.

La notizia dell’inaspettato taglio di 5 centesimi sul tasso repo della Banca Centrale Cinese dà una spinta all’Asia e oscura le preoccupazioni per l’evolversi della situazione di Hong-Kong, ma se l’effetto è positivo per i listini azionari, non deve far scordare che, in realtà, rappresenta un evidente segnale dell’apprensione di Pechino per l’evolversi della congiuntura economica.