L’istituto di credito guidato da Giuseppe Castagna ha registrato da gennaio a settembre un consistente aumento dell’utile che lo mette nelle condizioni di poter pensare al pagamento di una cedola per l’intero anno. Il margine di interesse ha risentito dei bassi tassi e delle operazioni di de-risking, tengono le commissioni.

Banco Bpm archivia i primi nove mesi con un buon risultato bottom line, che potrebbe permettere all’istituto di pagare per la prima volta il dividendo ai propri azionisti.

Intanto la banca guarda in avanti e, conclusa la fase di ristrutturazione dopo la fusione tra Banca popolare di Milano e Banco Popolare che ha dato vita all’istituto nel 2017, si appresta a varare il nuovo piano.

Un business plan che trarrà vantaggio dalle solide basi di partenza, dopo la fase di de-risking che ha caratterizzato il triennio in corso, ma dovrà anche tenere conto del nuovo scenario.

“Lo scenario è cambiato molto in termini di liquidità e anche in termini di contesto politico” ha commentato Castagna, “stiamo lavorando a qualcosa che sia il più coerente possibile con il nuovo scenario”.

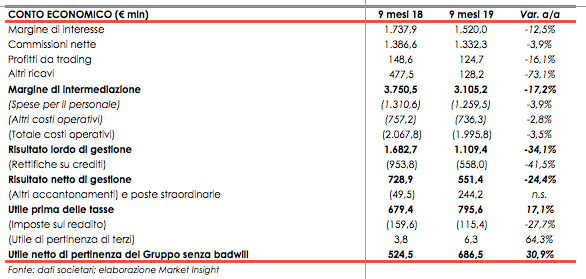

Nella tabella seguente riportiamo il confronto tra i conti economici dei primi nove mesi di Banco Bpm.

Il margine di intermediazione di Banco Bpm nei primi 9 mesi del 2019 si è attestato a 3.105,2 milioni, in calo del 17,2% rispetto all’analogo periodo dell’anno precedente.

Il margine di interesse è sceso a 1.520,0 milioni (-12,5% a/a). Il saldo è influenzato dalle operazioni di de-risking e dall’introduzione del principio contabile Ifrs 16 che ha portato a un incremento degli interessi passivi sul leasing. Al netto di tali voci non ricorrenti il decremento del margine di interesse rispetto ai primi nove mesi del 2019 sarebbe stato del 2,6% dovuto alla riduzione dello spread commerciale parzialmente compensata dall’aumento dei volumi.

Le commissioni nette sono state pari a 1.332,3 milioni (-3,9% a/a), in parte per il minor contributo di commissioni upfront e per il venire meno del contributo della banca depositaria, che è stata ceduta (14 milioni).

I profitti da trading sono in calo a 124,7 milioni (-16,1% a/a), risultato legato alla valutazione del portafoglio delle attività finanziarie valutato al fair value. La banca sottolinea come a fronte di tale impatti negativo, le riserva da valutazione di tali attività finanziarie sia positiva per 225 milioni (contro i 197 negativi a fine dicembre).

Gli altri ricavi, pari a 128,2 milioni, non sono confrontabili con i 477,5 milioni dei primi nove mesi 2018 che includevano 313,6 milioni di plusvalenze legate alla cessione della banca depositaria e dei mandati di gestione in delega degli attivi assicurativi.

In calo i costi complessivi, diminuiti a 1.995,8 milioni (-3,5% a/a) grazie a una contrazione sia del costo del personale a 1.259,5 milioni (-3,9%) sia degli altri costi operativi a 736,3 milioni (-2,8% a/a).

In seguito a tali dinamiche e voci non ricorrenti il risultato lordo di gestione si è attestato a 1.109,4 milioni (-34,1% a/a).

Le rettifiche su crediti sono quasi dimezzate a 558,0 milioni (-41,5%), grazie all’azione di de-risking che ha portato a un calo degli Npl complessivi.

La voce altri accantonamenti e poste straordinarie risulta positiva per 244,2 milioni, contro il dato negativo per 49,5 milioni dei primi nove mesi 2018.

Il dato include 336,8 milioni di plusvalenza lorda derivante dalla riorganizzazione del comparto del credito al consumo e dall’accordo con il Credito Fondiario per l’attività di servicing dei crediti deteriorati. Nel 2018, invece, la plusvalenza per la cessione del comparto di bancassurance era parzialmente assorbita dai maggiori accantonamenti per rimborsi alla clientela legati anche alla vicenda dei diamanti.

Dopo oneri per il sistema bancario per 88,4 milioni (99,6 milioni nei primi nove mesi 2018) e imposte per 115,4 milioni (159,6 nei primi nove mesi 2018), l’utile netto si è fissato a 686,5 milioni in crescita del 30,9% rispetto ai 524,5 milioni del periodo gennaio-settembre 2018.

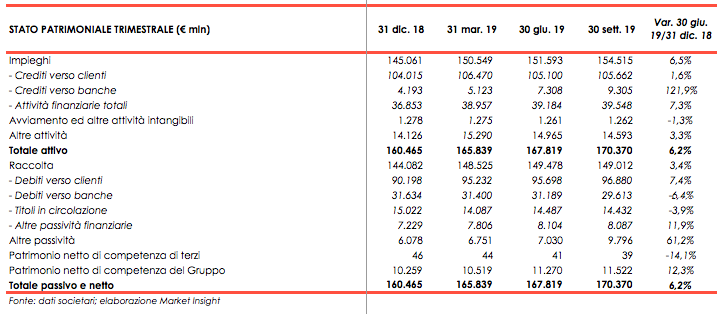

Nella tabella seguente riportiamo lo stato patrimoniale di Banco Bpm.

I crediti verso clienti sono cresciuto dell’1,6% a 105,6 miliardi, mentre i debiti verso clienti sono aumentati del 7,4% a 96,8 miliardi.

Al 30 settembre 2019 il Common equity tier 1 è pari al 13,8% in linea con il dato al 30 giugno.