Il gruppo bergamasco migliora la tecnologia di produzione per cArtù, packaging ecocompatibile e accelera sulla “strategia di sviluppo anche verso il mercato delle piccole aziende, grazie a una capacità produttiva più veloce e conveniente”. Un risultato che consolida cArtù nel ruolo di “nuova commodity tra i materiali di imballaggio, in un momento storico che vede una crescente domanda di soluzioni green e che dovrebbe tradursi nei prossimi anni in una crescita sostenuta di fatturato e marginalità” come sottolinea Fabio Gritti, Ceo di Grifal.

- Fabio Gritti, Presidente e Ceo di Grifal, illustra le priorità strategiche

- “cArtù si sviluppa presso le PMI e diventerà una commodity”

- “Migliorare la marginalità grazie a un nuovo modello distributivo”

- “Lo scenario nei prossimi 18-24 si conferma positivo”

- I risultati del primo semestre 2019

- I target del piano industriale 2019-2020

- UBI avvia copertura con buy e target a 4,67 euro

- Borsa, un collocamento di successo

Grifal si avvia a chiudere “un anno molto importante per la crescita futura di un’azienda che si pone come primo attore nel percorso di creazione di un nuovo standard, una commodity negli imballaggi performanti ed ecocompatibili per il packaging industriale” come puntualizza Fabio Gritti, Ceo del gruppo bergamasco che ha creato cArtù.

Nel corso degli ultimi 12 mesi, spiega Gritti “i nostri tecnici hanno messo a punto una nuova e più efficiente tecnologia produttiva che rende cArtù ancora più competitivo rispetto alle plastiche espanse anche dal punto di vista dei costi di produzione”.

Questo miglioramento “ha portato alla nascita di cushionPaper, la versione low cost di cArtù che verrà proposta agli utilizzatori finali attraverso la rete dei distributori di imballaggio e dei cataloghisti e permetterà ora anche alle piccole aziende di utilizzare vantaggiosamente i nostri prodotti ampliando enormemente il nostro mercato potenziale”.

Lo sviluppo del nuovo mercato, ricorda Giulia Gritti, responsabile marketing, “andrà di pari passo con la crescita del fatturato derivante dalle soluzioni di imballo su misura per i grandi clienti. Un’area di business ove il nostro successo si rafforza e consolida grazie anche alla sempre più elevata attenzione che consumatori e grandi produttori riservano ai temi ambientali”.

Ed è proprio per sostenere gli sviluppi commerciali, oltreché per rafforzare il posizionamento, che nel corso del prossimo anno “realizzeremo un nuovo stabilimento di circa 5700 mq con un potenziale di fatturato fino a 10 milioni dove, oltre a realizzare il prodotto, produrremo i nuovi macchinari innovativi”.

Iniziative grazie le quali, prosegue il Ceo di Grifal, “realizzeremo un sensibile incremento dei ricavi e della marginalità, che verranno ulteriormente alimentati dalla già dichiarata strategia di servire i grandi clienti in loco e da una nuova metodologia distributiva con la quale vogliamo rendere i distributori i nostri principali clienti, ampliando di conseguenza la platea di utilizzatori finali”.

Strategie e azioni i cui effetti emergeranno anche nel piano industriale 2019-2020 che, “ci lascia presagire uno sviluppo ancora più marcato proprio per merito del focus sull’innovazione e sull’ampliamento della capacità produttiva”.

Strategie la cui bontà è confermata anche dagli analisti di Ubi Banca, che hanno recentemente assegnato la raccomandazione “buy” sulle azioni Grifal con un prezzo obiettivo di 4,67 euro.

Gli analisti di Ubi prevedono infatti risultati superiori al business plan per il 2019 e il 2020, stimando per il 2021 un valore della produzione di 33,1 milioni (cagr 2018-2021 del 19,1%), un Ebitda di 5 milioni (cagr del 31,3%) e un utile netto di 1,8 milioni (cagr del 67,1%), mentre l’indebitamento netto dovrebbe scendere dai 5,36 milioni di fine 2018 ai 2,16 milioni previsti per fine piano.

Fabio Gritti, Presidente e Ceo di Grifal, illustra le priorità strategiche

“Accelerare lo sviluppo nel business tradizionale dedicato alle soluzioni di imballaggio su misura per i grandi clienti e sviluppare il business commodity con lo scatto atteso nella diffusione di cArtù presso le PMI grazie alla nuova tecnologia di produzione ed alla nuova strategia distributiva”.

Sono queste, racconta Fabio Gritti, Presidente e Ceo di Grifal, “le priorità strategiche su cui stiamo lavorando per incrementare i ricavi e migliorare i margini reddituali, cogliendo la crescente domanda di prodotti green sul mercato”.

Un obiettivo ambizioso, ma compatibile e sostenibile grazie “all’incremento della capacità produttiva ed alla riduzione dei costi resa possibile dalla nuova tecnologia di produzione recentemente introdotta. Metodologia che andremo a installare su tutte le linee produttive”.

“cArtù si sviluppa presso le PMI e diventerà una commodity”

La nuova metodologia, prosegue Gritti, “ci consente di triplicare la velocità di produzione e ridurre nel contempo il prezzo delle materie prime necessarie al ciclo, carta in primis, riducendo i costi di oltre il 50 per cento”.

Caratteristiche grazie le quali “svilupperemo il mercato di cushionPaper, una soluzione facile e conveniente anche in termini di costo, pensata per permettere anche alle PMI di sostituire la plastica con la carta negli imballaggi”.

Caratteristiche grazie le quali “svilupperemo il mercato di cushionPaper, una soluzione facile e conveniente anche in termini di costo, pensata per permettere anche alle PMI di sostituire la plastica con la carta negli imballaggi”.

Una domanda aggiuntiva da soddisfare, precisa il capo azienda, “con la seconda linea di nuova generazione, i cui macchinari sostituiranno anche tutti quelli oggi in funzione, mentre il prossimo anno attiveremo anche la terza linea nel nuovo stabilimento”.

L’insediamento sarà completato il prossimo anno e, conclude Gritti, “è prevista un’area riservata alla produzione di quelle macchine con le quali raggiungere gli obiettivi indicati, mentre la capacità installata nel nuovo sito potrà realizzare sino a 10 milioni di ricavi”.

“Migliorare la marginalità grazie a un nuovo modello distributivo”

Il Ceo di Grifal ci ricorda poi che “l’obiettivo delle nostre azioni è quello di rendere cArtù un nuovo standard tra i materiali di imballaggio, mentre la rete distributiva ci permetterà di costruire una presenza ampia e capillare sul territorio, garantendoci lo sviluppo anche sulle PMI”.

Ma c’è pure altro in quanto Gritti ci ricorda che “cArtù non sarà una commodity tradizionale, caratterizzata da grandi volumi e bassi margini, ma una commodity ‘esclusiva’ caratterizzata da una massa elevata abbinata a margini più elevati del nostro business tradizionale”.

Per supportare il lancio di cushionPaper, “abbiamo implementato un servizio di consegna innovativo che supporterà i nostri distributori con un sistema di logistica integrata centralizzato che si occuperà del servizio just in time per la consegna alla clientela, generando anche un beneficio per la redditività”.

Nel contempo “vogliamo rafforzare il business dedicato alle soluzioni di imballaggio su misura per i grandi clienti ove possiamo contare su una crescita consolidata, che potrà accelerare grazie alla nuova tecnologia ed alla crescente attenzione che consumatori ed aziende riservano alle nostre soluzioni”.

“Lo scenario nei prossimi 18-24 si conferma positivo”

“Il mercato” precisa il Ceo di Grifal “si conferma attraente, anche in virtù della crescente domanda di prodotti green e noi ne potremo beneficiare anche perché possiamo fare leva su vantaggi competitivi importanti”.

La tecnologia che abbiamo messo a punto negli ultimi trimestri, prosegue Gritti, “ci consente inoltre di fare dei prodotti più competitivi della plastica anche in termini di costi e non solo sotto il profilo ambientale. Variabili fondamentali per poter conquistare il mondo delle PMI e trasformare cArtù in una commodity”.

Scenario a seguito del quale “siamo più che fiduciosi sulla possibilità di centrare e forse anche superare i target del nostro piano industriale”. Questo anche perché, conclude Gritti, “prima solo le grandi aziende potevano assorbire i costi della sostituzione della platica, mentre ora i nostri prodotti risultano competitivi pure sotto il profilo economico anche per le aziende medio-piccole, che possono utilizzare i nostri imballaggi aprendoci un nuovo e ampio mercato”.

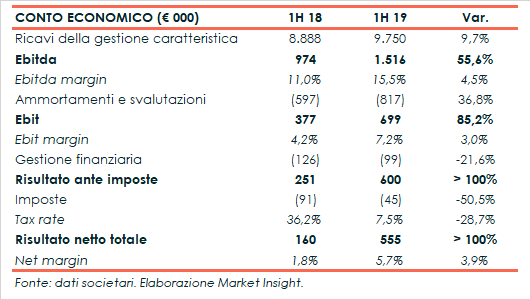

I risultati del primo semestre 2019

Intanto, nei primi sei mesi dell’anno, i ricavi della gestione caratteristica di Grifal sono aumentati del 9,7% a 9,75 milioni grazie allo sviluppo di cArtù, che ha triplicato il proprio peso sulle vendite e alla buona performance in tutte le aree geografiche.

L’Ebitda è invece aumentato del 55,6% a 1,5 milioni, portando l’incidenza sul fatturato al 15,5% (+450 basis point), in scia al progresso operativo ed alla concessione del credito d’imposta per costi di Ipo per un valore di 0,5 milioni.

L’Ebit ha mostrato invece un incremento dell’85,2% a 699 mila euro, con un margine salito al 7,2% (+300 basis point), nonostante la presenza di maggiori ammortamenti.

Il periodo si è quindi chiuso con utile netto più che triplicato a 555 mila euro mentre l’indebitamento finanziario netto è sceso a 3,9 milioni, rispetto ai 5,5 milioni a fine anno 2018.

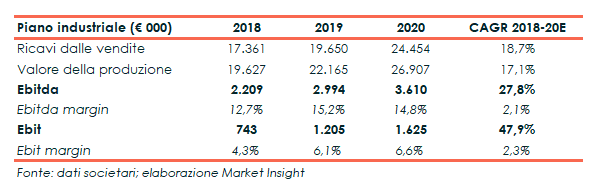

I target del piano industriale 2019-2020

Il piano al 2020 è stato presentato lo scorso marzo e stima per il 2019 un valore della produzione di 22,2 milioni con ricavi dalle vendite a 19,7 milioni, mentre l’Ebitda è stimato a circa 3 milioni, con un margine del 15,2% (+250 basis point) ed Ebit previsto a 1,2 milioni (Ros del 6,1% +280 basis point).

Nel 2020, invece, il valore della produzione è atteso a 24,5 milioni (Cagr 2018-2020E del 18,7%), l’Ebitda a 3,6 milioni (Cagr del 27,8%) e l’Ebit a 1,6 milioni (Cagr del 47,9%).

Dal lato patrimoniale, l’indebitamento finanziario netto dovrebbe aumentare da 3,9 a 5,2 milioni riflettendo la crescita di investimenti e fatturato.

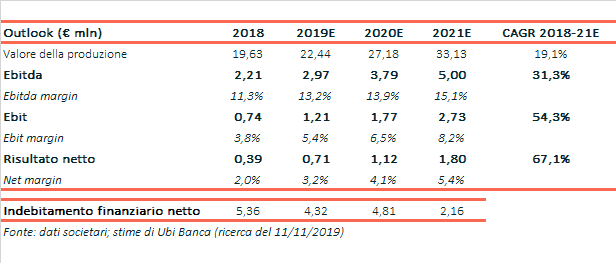

UBI avvia copertura con buy e target a 4,67 euro

Gli analisti confermano gli scenari positivi ed oggi al “buy” di Banca Finnat si è affiancato quello di Ubi Banca, che nei giorni scorsi ha avviato la copertura assegnando un prezzo obiettivo di 4,67 euro con un upside potenziale di oltre il 30% sulla base delle quotazioni attuali.

Più in particolare gli analisti di Ubi stimano un incremento del valore della produzione fino a 33,13 milioni nel 2021 (Cagr del 19,1%), quando entrerà a pieno regime la nuova capacità produttiva. L’Ebitda dovrebbe invece crescere a un tasso medio anno 31,3% fino a raggiungere i 5 milioni del 2021, con margini in progresso dall’11,3 al 15,1% grazie al differente product mix, che presenterà un sempre maggiore delle vendite di cArtù caratterizzato da margini più elevati.

L’utile netto è infine stimato nel 2021 a 1,8 milioni (Cagr del 67,1%) mentre l’indebitamento finanziario netto dovrebbe invece scendere dai 5,36 milioni rilevati il 31 dicembre 2018 a 2,16 milioni alla fine del 2021, beneficiando della conversione integrale dei warrant.

Borsa, un collocamento di successo

Grifal è approdata all’Aim il 1° giugno 2018 ed è subito scattata verso l’alto raggiungendo in un mese il massimo a 9,948 euro. Poi le azioni hanno ritracciato, scontando la contrazione generale del mercato dovuta ai numerosi timori che hanno condizionato gli operatori.

Nella prima parte del 2019 il titolo si è comunque stabilizzato in area 4-5 euro, toccando a fine maggio 5,9 euro in occasione della presentazione del piano industriale all’Aim Conference, dove gli operatori hanno apprezzato strategie e posizionamento.

Grifal ha però poi scontato insieme al mercato la contrazione di luglio e agosto ed i prezzi sono scivolati in area 3,5 euro, anche se, come sottolineano gli analisti, le prospettive rimangono positive come sottolineato anche dai giudizi di Ubi Banca e Banca Finnat. Il tutto grazie a fondamentali solidi ed a target ambiziosi in uno scenario che si conferma positivo.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Grifal