")

Si risveglia dopo lungo letargo il fattore “politico”, il solo al momento capace di scuotere, pure blandamente, l’andamento un po’ ondivago delle piazze finanziarie.

A livello internazionale, la presa di posizione ufficiale degli Stati Uniti sulla questione Hong Kong irrita non poco Pechino, alle prese con il difficile rebus della gestione dell’ex colonia britannica, che etichetta la decisione americana come un’indebita ingerenza nelle questioni interne di un Paese sovrano. Difficile se non impossibile non vedere tra le conseguenze del gesto una sicura complicazione del tavolo negoziale commerciale che doveva sortire “in tempi brevi” il famigerato accordo.

Ma riemerge anche lo scontro mai dissimulato tra Israele e Iran sul terreno neutrale siriano che ricorda al mondo come gli equilibri in questa parte del Pianeta sono tutt’altro che composti.

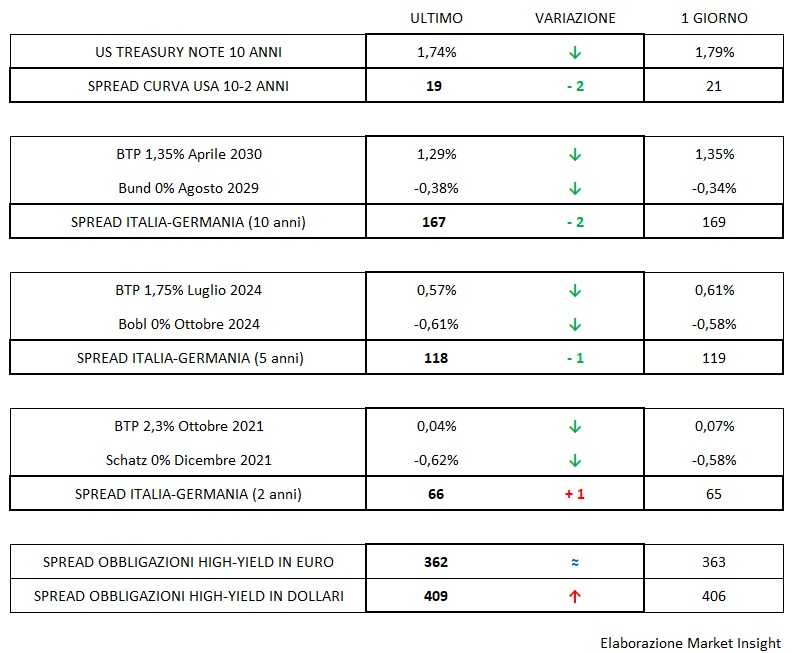

Inevitabile quindi che, in assenza di notizie di chiara lettura positiva sul fronte economico come sicuramente tali non sono né il saldo commerciale giapponese né la limatura al ribasso del prime rate cinese, i mercati si pongano nuove domande e, nel dubbio delle risposte, spostino il focus su un arrocco verso gli asset di sicurezza: T-bond in discesa a 1,75%, oro in lenta rimonta verso 1550 dollari, dollaro in ritracciamento a 1,1060, franco svizzero molto ben comprato.

Su un mercato che si assottiglia, i segnali sembrano però amplificati e occorre quindi prestare molto attenzione e non confondere i “falsi positivi” come nei test statistici su farmaci come valori di certa attendibilità.

Sul fronte europeo, innestano la retromarcia per le stesse ragioni, considerato che il movimento parte dal Bund e con maggiore intensità, anche i benchmark. Ne beneficiano anche i Btp nonostante l’acuirsi del dibattito parlamentare che trova dopo gli innumerevoli ritocchi alla finanziaria, alla questione Ilva e quant’altro, nuovi argomenti su Alitalia, ma soprattutto sul Fondo Europeo Salvastati. Argomenti ciascuno dei quali meriterebbe uno specifico approfondimento.

In sintesi: rendimenti in discesa di quattro cinque centesimi, una variazione quasi anomala rispetto a quanto ci si era abituati a vedere nell’ultimo periodo, e spread ormai prigioniero nella gabbia che lo intrappola tra 160 e 170 punti base.

Nessun elemento nuovo invece sui corporate high-yield che tuttavia, a rigore, dovrebbero a breve rilevare la loro corrente maggiore o minore dipendenza dal livello dei tassi d’interesse o dall’umore delle Borse.